-

Inleiding

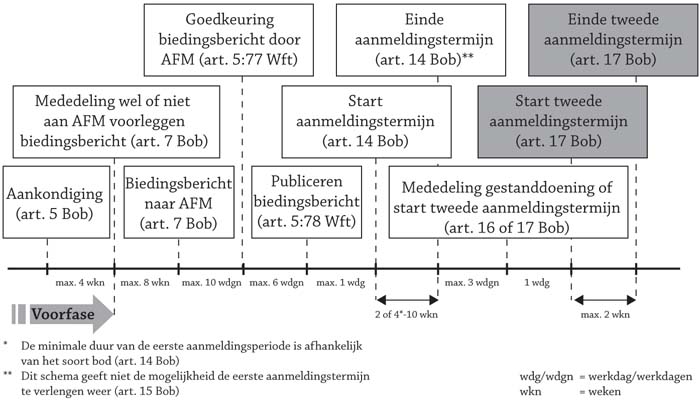

Dit artikel besteedt aandacht aan de voorfase van een openbaar bod, met name aan de aankondiging op grond van artikel 5 van het Besluit openbare biedingen Wft (hierna: Bob). Het moment van de aankondiging is van belang omdat door middel van de aankondiging de termijnen die van toepassing zijn op het biedingsproces gaan lopen. Het schema bij deze bijdrage geeft een overzicht van het verloop van het biedingsproces. Dit schema maakt eveneens inzichtelijk op welk deel van het biedingsproces deze bijdrage ziet. Het Bob maakt onderscheid tussen een verplicht bod en een vrijwillig bod. Het vrijwillig bod is onderverdeeld in een vriendelijk en een vijandig bod. Deze bijdrage concentreert zich op een vrijwillig bod, vriendelijk en vijandig, en bekijkt de problemen die zich voor kunnen doen in de voorfase (de fase van het biedingsproces die loopt vanaf de voorbereidingen van het bod tot het moment van de mededeling als bedoeld in artikel 7 Bob, zie schema) met betrekking tot de aankondiging. Daartoe bespreek ik kort de wetgeving met betrekking tot de aankondiging in combinatie met de parlementaire geschiedenis. Ook bekijk ik hoe deze fase in Duitsland, het Verenigd Koninkrijk en Frankrijk is geregeld. Vervolgens zet ik mijn conclusie uiteen, waarbij ik tevens enkele aanbevelingen geef.

-

Wetgeving in Nederland

Het Bob biedt een uitwerking van de richtlijn betreffende het openbaar overnamebod1x Richtlijn 2004/25/EG van het Europees Parlement en de Raad van de Europese Unie van 21 april 2004 betreffende het openbaar overnamebod. (hierna: Richtlijn) en vormt een aanvulling op de bepalingen met betrekking tot een openbaar bod in de Wet op het financieel toezicht (Wft). Het Bob geeft, zo veel mogelijk chronologisch, aan op welke wijze een openbaar bod uitgebracht moet worden en stelt de termijnen voor de stappen die moeten worden doorlopen, zoals de mededeling dat de bieder een biedingsbericht ter goedkeuring aan de Autoriteit Financiële Markten (hierna: AFM) zal voorleggen (art. 7 lid 1 Bob) en de termijn voor het uitbrengen van het biedingsbericht (art. 7 lid 3 Bob). Een overzicht van het gehele biedingsproces wordt in het schema hierna weergegeven. Indien de bieder en/of de doelvennootschap deze termijnen overschrijden, is de AFM bevoegd sancties op te leggen.

Een vrijwillig openbaar bod wordt getypeerd als vriendelijk indien de potentiële bieder de steun van het management van de doelvennootschap verkrijgt. Lukt het de bieder niet om overeenstemming met het management van de doelvennootschap te bereiken of wenst de bieder niet de steun van het management, dan is er sprake van een vijandig bod. Het Bob bepaalt op welk moment de bieder en/of de doelvennootschap verplicht zijn de eerste informatie met betrekking tot het uit te brengen openbaar bod naar buiten te brengen. Dit wordt de aankondiging van het openbaar bod genoemd, zoals vastgelegd in artikel 5 Bob. Artikel 4 Bob bepaalt hoe voldaan kan worden aan het vereiste van het doen van een openbare mededeling. Ook regelt het de verhouding met de wettelijke bepalingen met betrekking tot het tegengaan van marktmisbruik.2x NvT bij het Bob, Stb. 2007, 329, p. 34. Lid 2 van artikel 4 Bob luidt:

‘Indien op grond van artikel 5:25i, tweede lid, van de wet, informatie openbaar is gemaakt kan een op grond van dit besluit vereiste openbare mededeling omtrent dezelfde informatie achterwege blijven.’

Figuur 1 Overzicht van het verloop van het openbaar biedingsproces

Figuur 1 Overzicht van het verloop van het openbaar biedingsprocesDit impliceert dat het openbaar maken van informatie voordat het openbaar bod aangekondigd dient te worden, toegestaan of zelfs verplicht (op grond van art. 5:25i lid 2 Wft) kan zijn. Het openbaar maken van deze informatie vervangt daarmee de verplichting deze informatie te publiceren op grond van artikel 5 Bob. Artikel 4 Bob vermeldt echter niet of het openbaar maken van deze informatie in dat geval ook de aankondiging van het openbaar bod vormt. Ratio van deze bepaling is dat een bieder of doelvennootschap informatie, die reeds openbaar is gemaakt, niet nogmaals hoeft te publiceren. Dubbele mededelingen worden vermeden, terwijl de op grond van het Bob verplicht te openbaren informatie wel aan de markt bekend wordt gemaakt.3x NvT bij het Bob, Stb. 2007, 329, p. 34. De verplichting tot het uitbrengen van een aankondiging is vastgelegd in lid 1 en 2 van artikel 5 Bob. Lid 1 van artikel 5 Bob bepaalt:

‘Een bieder en een doelvennootschap kondigen, ieder voor zover het hem of haar aangaat, een openbaar bod, niet zijnde een verplicht bod, aan door middel van een openbare mededeling, uiterlijk zodra tussen de bieder en de doelvennootschap, al dan niet voorwaardelijke, overeenstemming is bereikt over het uit te brengen openbaar bod. De mededeling bevat de namen van de bieder en de doelvennootschap en, voor zover van toepassing, de voorgenomen prijs of ruilverhouding en de op dat moment reeds vastgestelde voorwaarden waarvan de verplichting tot het uitbrengen of nakomen van het openbaar bod afhankelijk zal worden gesteld.’

De verplichting een aankondiging te doen rust op grond van dit lid zowel op de bieder als op de doelvennootschap. In de praktijk zullen partijen gezamenlijk een persbericht uitbrengen. Het criterium voor het bepalen van het moment waarop uiterlijk een aankondiging moet worden gedaan, is het bereiken van (voorwaardelijke) overeenstemming. Voorheen diende een eerste aankondiging te worden gedaan ingeval gerechtvaardigde verwachting was ontstaan dat overeenstemming zou worden bereikt (art. 9b lid 2 sub a Besluit toezicht effectenverkeer 1995). Het huidige criterium leidt ertoe dat de verplichting een aankondiging te doen pas later ontstaat. De waarschijnlijkheid dat er ook daadwerkelijk een bod zal worden uitgebracht, is groter, waardoor een aankondiging op grond van het huidige lid 1 van artikel 5 Bob meer zekerheid biedt. Daarnaast geeft het partijen meer tijd de volgende stappen van het biedingsproces voor te bereiden. Voorwaardelijke overeenstemming wil zeggen dat de overeenstemming tussen de bieder en de doelvennootschap nog kan worden beïnvloed door voorwaarden die samenhangen met de uitkomst van naleving van wettelijke verplichtingen, zoals het advies van de ondernemingsraad of een beslissing van de mededingingsautoriteit.4x NvT bij het Bob, Stb. 2007, 329, p. 36. De voorwaardelijke overeenstemming waar de wetgever op doelt, is gericht op de inhoud van het bod. Het kan zijn dat de prijs nog niet vaststaat. In dat geval zullen de overige voorwaarden van het bod wel voldoende duidelijk moeten zijn. Uit de parlementaire geschiedenis blijkt dat in een dergelijk geval wel een richtprijs of een bandbreedte moet zijn afgesproken. Onder de overige voorwaarden van het bod valt bijvoorbeeld de samenstelling van de raad van bestuur en de raad van commissarissen.5x R.P. ten Have, Openbare mededelingen, in: M.P. Nieuwe Weme e.a. (red.), Handboek openbaar bod, Deventer: Kluwer 2008, p. 240. Pas bij het biedingsbericht dient een definitieve prijs vast te staan.6x NvT bij het Bob, Stb. 2007, 329, p. 36. De markt is er niet bij gebaat dat er te snel informatie naar buiten wordt gebracht indien overeenstemming nog niet vaststaat, aangezien dit tot sterke reacties in de markt kan leiden.

Lid 2 van artikel 5 Bob luidt:

‘Een openbaar bod, niet zijnde een verplicht bod, is aangekondigd, indien een bieder zonder, al dan niet voorwaardelijke, overeenstemming te hebben bereikt, concrete informatie over de inhoud van het voorgenomen openbaar bod openbaar heeft gemaakt. Indien de bieder de naam van de vennootschap waarop het voorgenomen openbaar bod betrekking heeft, noemt in combinatie met: (a) een voorgenomen prijs; of (b) een concreet omschreven voorgenomen tijdschema voor het verloop van het voorgenomen openbaar bod, is in ieder geval voor de toepassing van dit lid concrete informatie openbaar gemaakt.’

Het belangrijkste verschil tussen de beide leden van artikel 5 Bob is dat lid 1 veronderstelt dat er (voorwaardelijke) overeenstemming is, terwijl in lid 2 overeenstemming niet is vereist. Daarnaast rust de verplichting van lid 1 op zowel de bieder als de doelvennootschap, terwijl lid 2 alleen de bieder noemt. Ook verschilt de informatie die voor de aankondiging vereist is: lid 1 stelt vast dat de namen van de bieder en de doelvennootschap genoemd moeten worden; lid 2 bepaalt dat naast deze namen (a) een voorgenomen prijs of ruilverhouding dan wel (b) een concreet omschreven voorgenomen tijdschema moet worden genoemd.

Lid 1 en 2 van artikel 5 Bob lijken elkaar aan te vullen of te overlappen, waardoor er sprake zou zijn van een aankondiging van een bod, indien een bieder, die nog in onderhandeling is met het management van de doelvennootschap, de op grond van artikel 5 lid 2 Bob openbaar te maken informatie zou publiceren. Als gevolg daarvan zouden de termijnen van het Bob voor het doen van de volgende mededelingen gaan lopen. De verdere ontwikkelingen van de onderhandelingen zijn vervolgens, voor de termijnen die in acht dienen te worden genomen, niet meer van belang nu deze met het openbaar maken van de informatie reeds zijn gaan lopen. Deze interpretatie wordt ondersteund doordat artikel 5 lid 1 Bob slechts bepaalt wanneer uiterlijk een aankondiging wordt gedaan. Dit impliceert dat er ook eerder een aankondiging kan worden gedaan, wat ook uit artikel 4 lid 2 Bob blijkt. Het lijkt nu of lid 2 van artikel 5 Bob bepaalt of het openbaar maken van deze informatie tevens een aankondiging vormt. Uit de parlementaire geschiedenis blijkt echter dat deze uitleg onjuist is: lid 1 en 2 van artikel 5 Bob zien op verschillende situaties. In de nota van toelichting op het Bob is bepaald dat lid 1 van artikel 5 Bob expliciet ziet op een vriendelijk bod en lid 2 van artikel 5 Bob op een vijandig bod.7x NvT bij het Bob, Stb. 2007, 329, p. 35-36. Dit houdt in dat in geval van een vriendelijk openbaar bod het de bieder vrijstaat mededelingen te doen, en de informatie genoemd in lid 2 van artikel 5 Bob openbaar te maken, zonder dat dit tot een aankondiging in de zin van artikel 5 Bob zou leiden. Het is immers denkbaar dat de bieder het in het kader van artikel 5:25i lid 2 Wft noodzakelijk acht informatie ten aanzien van het bod te publiceren. De bieder kan deze informatie openbaren, zonder dat hierdoor de termijn voor het doen van een mededeling op grond van artikel 7 Bob gaat lopen. Dit geeft de bieder die een vriendelijk bod voorbereidt meer vrijheid tot het doen van mededelingen over een eventueel bod.

De volgende situatie zou zich hierbij kunnen voordoen: een bieder is in gesprek met het management van de doelvennootschap over een bod. Tijdens de onderhandelingen doet de bieder (een) mededeling(en) die onder andere de gegevens genoemd in lid 2 van artikel 5 Bob bevatten. De besprekingen lopen op niets uit, maar de bieder wil toch een bod uitbrengen. Het bod is dan veranderd van een vriendelijk in een vijandig bod. De vraag die zich daarbij voordoet, is of op dat moment de mededelingen die zijn gedaan alsnog als een aankondiging van het bod moet worden aangemerkt en de termijn voor het doen van de volgende mededeling is gaan lopen. Dit blijkt niet uit de wet, noch uit de parlementaire geschiedenis. Mijns inziens zou in een dergelijk geval de bieder een persbericht uit moeten brengen waarin hij verklaart dat de onderhandelingen niet tot overeenstemming hebben geleid en hij gelijktijdig een vijandig bod aankondigt door middel van het openbaar maken van de op grond van artikel 5 lid 2 Bob vereiste informatie.

-

Vergelijking met Duitsland, Verenigd Koninkrijk en Frankrijk

Overigens is de aandacht die in Nederland aan deze voorfase wordt besteed opvallend. De Richtlijn bepaalt in artikel 6 dat de lidstaten er zorg voor dragen dat het besluit om een bod uit te brengen onverwijld openbaar wordt gemaakt en dat de toezichthoudende autoriteit van het bod in kennis wordt gesteld. Artikel 8 van de Richtlijn bepaalt dat de lidstaten er zorg voor dragen dat een bod op zodanige wijze openbaar moet worden gemaakt dat de transparantie en integriteit van de markt voor effecten van de doelvennootschap, van de biedende vennootschap of van enige andere bij het bod betrokken vennootschap gewaarborgd zijn teneinde met name bekendmakingen of verspreidingen van onjuiste of misleidende informatie te voorkomen. Deze beide artikelen zien op de bekendmaking van het openbaar bod, maar bepalen niet dat de potentiële bieder en/of doelvennootschap dienen aan te kondigen dat er een openbaar bod aankomt ruim voordat zij bepalen het biedingsbericht al dan niet ter goedkeuring aan de betreffende autoriteit voor te leggen. Dit is de invulling van de Nederlandse wetgever van de bepalingen van de Richtlijn.

Duitsland

In Duitsland is de eerste mededeling die moet worden gedaan in het kader van een openbaar bod het voornemen een bod uit te brengen. Het moment waarop deze mededeling moet worden gedaan, hangt samen met het moment waarop informatie beschikbaar is dat de waardering van het aandeel kan beïnvloeden. Hiermee heeft de Duitse wetgever getracht het risico van handelen met voorkennis te beperken. Dit bericht bevat direct de mededeling dat er een openbaar bod uitgebracht zal worden. Voorafgaand aan dit bericht dient de bieder de beurs waar de aandelen zijn genoteerd en de BaFin8x Bundesanstalt für Finanzdienstleistungsaufsicht, Duitse toezichthouder. in te lichten (art. 10 Wertpapiererwerbs- und Übernahmegesetz). Vervolgens moet de bieder de doelvennootschap inlichten. Vier weken na deze eerste publicatie dient de bieder het biedingsbericht ter goedkeuring bij de BaFin in te dienen (art. 14.2 Wertpapiererwerbs- und Übernahmegesetz). De eerste mededeling is vergelijkbaar met de mededeling onder artikel 7 Bob. De Duitse wet kent dan ook geen aankondiging in de zin van artikel 5 Bob.

Verenigd Koninkrijk

In het Verenigd Koninkrijk is de eerste verplichte mededeling het bekendmaken van het voornemen een openbaar bod uit te gaan brengen (art. 16 en 35.3 City Code on Takeovers and Mergers). Een eerdere verplichting informatie openbaar te maken ontstaat alleen indien de doelvennootschap het onderwerp is van geruchten en speculatie of zich een ongelukkige verandering in de prijs van het betreffende aandeel voordoet (art. 2.2 City Code on Takeovers and Mergers). Of hiervan sprake is, zal door het Panel9x The Panel on Takeovers and Mergers, Engelse toezichthouder. worden bepaald. De ratio van deze bepaling is het voorkomen van marktmisbruik.

Frankrijk

In de Franse wet worden geen vereisten genoemd voor het moment waarop informatie met betrekking tot een openbaar bod bekend moet worden gemaakt. Wanneer een bieder de eigenschappen van het bod, de aard van het bod en de prijs of ruilverhouding openbaar maakt, dient hij tevens de AMF10x Autorité de marchés financiers, Franse toezichthouder. te informeren van zijn voornemen een bod uit te brengen (L-223-34 Règlement général de l’Autorité des marchés financiers). De AMF bepaalt vervolgens de termijn waarop de bieder het conceptbod bij de AMF dient in te dienen. Ook bevat de Franse wetgeving bepalingen over het openbaar maken van informatie indien dit vereist is ter bescherming van investeerders en een ordelijke markt dit vereist (art. 223-6 jo. 223-10 Règlement général de l’Autorité des marchés financiers).

Vergelijking met Nederland

Opvallend is dat de aankondiging, de eerste mededeling met betrekking tot een bod naar Nederlands recht, niet (uitsluitend) gericht is op het voorkomen van handelen met voorkennis, hoewel deze er wel mee kan samenvallen (art. 4 lid 2 Bob). De Nederlandse wetgever heeft een andere invulling gegeven aan de periode voorafgaand aan de openbaarmaking van het vaste voornemen een bod uit te brengen dan de Duitse, Engelse en Franse wetgever. De Nederlandse parlementaire geschiedenis vermeldt slechts dat de aankondiging gericht is op een ordelijk verloop van het biedingsproces.11x NvT bij het Bob, Stb. 2007, 329, p. 35. Daarnaast ligt de eerste verplichte mededeling naar Nederlands recht eerder ten opzichte van het indienen van het biedingsbericht (twaalf weken) dan in Duitsland (vier weken) en het Verenigd Koninkrijk (vier weken) het geval is. In Frankrijk stelt de AMF de termijn per geval vast. De vraag is dan ook wat de toegevoegde waarde van deze aankondiging voor het verloop van het biedingsproces is. Zoals het artikel op dit moment is vormgegeven, geeft het aanleiding tot onduidelijkheid over de gevolgen van openbaarmaking van informatie.

-

Conclusie en aanbevelingen

De formulering van lid 1 en 2 van artikel 5 Bob is onduidelijk doordat het artikel niet vermeldt op welke situaties de verschillende leden zien. Uit de parlementaire geschiedenis blijkt echter dat lid 1 op een vriendelijk bod en lid 2 op een vijandig bod ziet. Hierdoor heeft de bieder in geval van een vriendelijk bod meer vrijheid tot het doen van mededelingen, zonder dat deze direct tot een aankondiging in de zin van artikel 5 Bob leiden. Dit verklaart echter niet wat de gevolgen zouden zijn van het mislukken van onderhandelingen over een vriendelijk bod indien de bieder tijdens deze onderhandelingen informatie, die op grond van lid 2 van artikel 5 Bob kwalificeert als een aankondiging, openbaar heeft gemaakt en de bieder besluit een vijandig bod uit te brengen. Strikt genomen heeft de bieder in dat geval al een aankondiging gedaan, waardoor de termijnen van het Bob zijn gaan lopen. Dit lijkt mij niet wenselijk. Mijns inziens zou de bieder in dat geval een persbericht moeten uitbrengen dat de onderhandelingen niet tot een akkoord hebben geleid en daarbij de op grond van artikel 5 lid 2 Bob vereiste informatie openbaar moeten maken ter aankondiging van het vijandig bod, waardoor de termijnen van het Bob vanaf dat moment gaan lopen.

Opvallend is dat een dergelijke verplichte aankondiging in Duitsland, het Verenigd Koninkrijk en Frankrijk niet is ingesteld. In deze landen bestaat slechts de verplichting nog voor de mededeling van het vaste voornemen een bod uit te brengen informatie openbaar te maken, indien dit nodig is ter voorkoming van marktmisbruik.

Gezien de onduidelijkheden die het artikel, zoals het nu geformuleerd is, met zich brengt en het feit dat de ons omringende landen deze verplichting niet kennen, kan worden getwijfeld aan de waarde van de aankondiging voor de aanvang van het biedingsproces. Om de hier omschreven problemen en de onduidelijkheid met betrekking tot het al dan niet aanvangen van de termijnen van het Bob te voorkomen doet een bieder er dan ook goed aan om, zo lang niet duidelijk is in welke vorm het bod gegoten gaat worden, geen openbare mededelingen te doen. Indien de bieder wel informatie naar buiten wenst te brengen of verplicht is deze naar buiten te brengen op grond van artikel 5:25i lid 2 Wft, zou de bieder expliciet moeten vermelden of het zijn intentie is het bod daarmee al dan niet aan te kondigen.

-

1 Richtlijn 2004/25/EG van het Europees Parlement en de Raad van de Europese Unie van 21 april 2004 betreffende het openbaar overnamebod.

-

2 NvT bij het Bob, Stb. 2007, 329, p. 34.

-

3 NvT bij het Bob, Stb. 2007, 329, p. 34.

-

4 NvT bij het Bob, Stb. 2007, 329, p. 36.

-

5 R.P. ten Have, Openbare mededelingen, in: M.P. Nieuwe Weme e.a. (red.), Handboek openbaar bod, Deventer: Kluwer 2008, p. 240.

-

6 NvT bij het Bob, Stb. 2007, 329, p. 36.

-

7 NvT bij het Bob, Stb. 2007, 329, p. 35-36.

-

8 Bundesanstalt für Finanzdienstleistungsaufsicht, Duitse toezichthouder.

-

9 The Panel on Takeovers and Mergers, Engelse toezichthouder.

-

10 Autorité de marchés financiers, Franse toezichthouder.

-

11 NvT bij het Bob, Stb. 2007, 329, p. 35.

Aankondiging openbaar bod – de voorfase

| Artikel | Aankondiging openbaar bod – de voorfase |

| Trefwoorden | openbaar bod, aankondiging |

| Auteurs | Mr. S.M.J. Phaff |

| Bron | Vennootschap & Onderneming, Aflevering 7-8, 2010 |

|

|

|