-

1 Inleiding

Al enige tijd gaan stemmen op in het Corporate Governance-debat om passieve aandeelhouders meer te betrekken bij het reilen en zeilen van de vennootschap. Met name institutionele aandeelhouders zouden het bestuur en de aandeelhouders die enkel gericht zijn op rendement op de korte termijn dichter op de huid moeten zitten.1xTe wijzen valt ook op de verplichting voor institutionele beleggers om hun stembeleid te verantwoorden, Code Corporate Governance, bepaling IV.4.1. De Monitoring Commissie Corporate Governance spreekt zelfs over ‘burgerschap’ van aandeelhouders.2xZie Nalevingsrapport 2009 van de Monitoring Commissie Corporate Governance. De gedachte is dat loyaliteitsregelingen zoals loyaliteitsdividend – het toekennen van extra dividend aan trouwe aandeelhouders – hieraan kunnen bijdragen.

In 2006 hebben juristen van het Algemeen Burgerlijk Pensioenfonds (ABP) een lans gebroken voor het loyaliteitsdividend in Het Financieele Dagblad (FD).3xR. Munsters, R.H. Maatman & G.T.M.J. Raaijmakers, Geen Amerikaanse governance-toestanden, FD 1 maart 2006. Niet lang daarna introduceerde DSM een loyaliteitsdividendplan. De afloop is inmiddels bekend. Activistische aandeelhouders weerden zich met succes tegen de invoering bij de Ondernemingskamer, die het verzoek om onmiddellijke voorzieningen honoreerde. Advocaat-generaal Timmerman tekende vervolgens cassatie aan in het belang der wet. Het oordeel van de Ondernemingskamer, dat voor winstdifferentiatie het creëren van verschillende soorten aandelen is vereist, was zijns inziens in strijd met de wet. Ondanks cassatie van de beschikking door de Hoge Raad heeft nadien DSM noch enige andere beursvennootschap een poging gedaan tot invoering van een loyaliteitsdividend. Vanwege de beperkte toetsing in cassatie bestaat er binnen de rechtsliteratuur nog geen consensus over de vraag of de loyaliteitsdividendregeling in rechte stand zou houden.4xTimmerman overweegt ten overvloede in zijn conclusie (want niet het punt van cassatie) dat de DSM-regeling in rechte stand zou houden, zie HR 14 december 2007, NJ 2008, 105 m.nt. Maeijer (DSM), r.o. 3.42-3.56, anders P.J. Dortmond, Zittenblijvers bevooroordeeld, Ondernemingsrecht 2006/16, nr. 180 en Hof Amsterdam 28 maart 2007, JOR 2007/118 m.nt. Brink, noot 6. Daarom was er onder het vorige kabinet een wetsvoorstel in de maak waarvan de status op het moment van schrijven onduidelijk is.5xZie de onlangs aangenomen motie van Blanksma-van den Heuvel en Slob, Kamerstukken II 2010/11, 31 980, nr. 25 om voor 1 mei 2011 met een wetsvoorstel te komen; zie ook de door het vorige kabinet geschetste contouren van een wetsvoorstel, Kamerstukken II 2010/11, 32 014, nr. 8, p. 1-3. In deze bijdrage ga ik in op de vennootschapsrechtelijke mogelijkheden voor het introduceren van loyaliteitsdividend bij beursvennootschappen.6xAan effectenrechtelijke aspecten zal ik binnen het bestek van deze bijdrage slechts zijdelings aandacht besteden. Hiertoe zal ik allereerst kort ingaan op de statutaire vereisten voor loyaliteitsdividend (par. 2). Vervolgens zal ik ingaan op het beginsel van gelijke behandeling van aandeelhouders (par. 3) en het model dat het Hof van Justitie van de Europese Gemeenschappen (hierna: Hof) hanteert voor toetsing aan het gelijkheidsbeginsel en discriminatieverboden (par. 4). Daarna zal ik bezien hoe loyaliteitsdividend kan worden ingevoerd (par. 5) en ten slotte zal ik stilstaan bij het nut van wettelijke facilitering van loyaliteitsdividend (par. 6). -

2 Statutaire vereisten

Door het toekennen van extra dividend aan ‘loyale’ aandeelhouders wordt voor de winstverdeling afgeweken van de hoofdregel van art. 2:91 lid 1 BW: ‘Voor zover bij de statuten niet anders is bepaald, zijn aan alle aandelen in verhouding tot hun bedrag gelijke rechten en verplichtingen verbonden.’

Vóór de DSM-beschikking van de Hoge Raad leek men ervan uit te gaan dat het voor afwijking van de winstverdeling nodig is verschillende soorten aandelen te creëren in de statuten.7xZie o.a. B. Bier, Loyaal aan soorten aandelen, TOP 2008/2, p. 145 en M. van Olffen, Loyaliteitsaandelen, WPNR (2006) 6687, p. 779-784. In haar DSM-beschikking is ook de Ondernemingskamer van oordeel dat voor afwijking van de standaardwinstverdeling verschillende soorten aandelen nodig zijn, omdat – naar ik begrijp – het recht op uitkering aan het aandeel kleeft en niet aan de aandeelhouder. Net als A-G Timmerman zie ik niet in welk ‘fundamenteel belang’ wordt gediend met het vereiste van het invoeren van een aparte soort aandelen.8xZie r.o. 3.6 (conclusie A-G Timmerman). In zijn beschikking oordeelt de Hoge Raad dat de in art. 2:92 lid 1 BW opgenomen hoofdregel van regelend recht is, nu er in de statuten van kan worden afgeweken. Uit de tekst en de strekking van deze bepaling volgt niet dat een statutaire afwijking van deze hoofdregel alleen mogelijk is met betrekking tot aandelen van een bepaalde soort. Het artikel verzet zich daarom niet tegen een regeling in de statuten waarbij aan geregistreerde aandeelhouders onder bepaalde voorwaarden een aanvullend dividend wordt toegekend, mits deze regeling geen schending oplevert van het in art. 2:92 lid 2 BW neergelegde gelijkheidsbeginsel. De uitspraak van de Hoge Raad is van een verfrissende eenvoud. Voor een loyaliteitsdividend is, blijkens art. 2:92 lid 1 BW, het gebruik van een aparte soort aandelen niet nodig. In de literatuur wordt er verder nogal eens op gewezen dat het loyaliteitsdividend gezien kan worden als een aan een aandeelhouder verbonden recht op een extra dividend, naast het aan het aandeel verbonden recht op dividend.9xZie o.a. Hof Amsterdam 28 maart 2007, Ondernemingsrecht 2007, 138 m.nt. Storm (DSM), ook Van Olffen (2006, par. 7) lijkt deze mening te zijn toegedaan. De vraag is echter of dat nodig is. Mij lijkt dat de extra uitkering ook ‘gewoon’ beschouwd kan worden als een alternatieve berekening voor uitkering van winst op aandelen.

Voorts is van belang te bezien wat ‘afwijking bij de statuten’ in art. 2:92 lid 1 BW betekent. Moet dit worden gelezen als afwijking ‘in’ of ‘krachtens’ de statuten? Is het laatste het geval, dan kan worden volstaan met een vermelding in de statuten dat een orgaan, bijvoorbeeld het bestuur, bevoegd is tot het vaststellen van de verdeling van de winst. Moet ‘bij’ de statuten echter gelezen worden als ‘in’ de statuten, dan is van belang in hoeverre de afwijking van de winstverdeling rechtstreeks moet blijken uit de statuten. Over dit onderwerp is vóór de DSM-beschikking al het nodige geschreven.10xEisma en Bier meenden dat werd bedoeld ‘in de statuten’, zie S.E. Eisma, ‘Bij, of bij of krachtens, bij Van Solinge’, Ondernemingsrecht 1997/9, p. 221 e.v. en B. Bier, Uitkeringen aan aandeelhouders (diss.), Deventer: Kluwer 2003, p. 172-174. Van Solinge en Lijdsman meenden dat werd bedoeld ‘krachtens de statuten’, zie G. van Solinge, Leeuwe- en andere delen, Kluwer: Zwolle 1995, p. 22 e.v. en R.J.J. Lijdsman, ‘Enkele gedachten omtrent bijzondere winstverdeling in kapitaalvennootschappen’, De NV 1997/9, p. 234. De Hoge Raad heeft het in zijn DSM-beschikking over een regeling ‘in’ de statuten en zwijgt verder. Hieruit maak ik op dat de regeling in ieder geval uit de statuten moet blijken. De vraag is voorts hoe uitputtend het loyaliteitsdividend moet zijn vastgelegd in de statuten. Zo concludeert Timmerman dat de regeling van DSM voldoende helder in haar statuten was neergelegd omdat de belangrijkste elementen van de voorgestelde loyaliteitsregeling, waaronder de omvang van het dividend, in de conceptstatuten van DSM waren opgenomen.11xZie HR 14 december 2007, NJ 2008, 105 m.nt. Maeijer (DSM), r.o. 3.32-3.34. Daarover twijfel ik.12xEn ook de OK, zie r.o. 3.11, Hof Amsterdam 28 maart 2007, JOR 2007/200 m.nt. Brink. In de door DSM voorgestane regeling bestond namelijk een aantal verstrekkende discretionaire bevoegdheden van het bestuur.13xZie r.o. 1.1-1.16 (conclusie A-G Timmerman). Zo kreeg het bestuur de bevoegdheid tot vaststelling van nadere voorwaarden voor participatie, tot doorhaling of weigering van inschrijving bij het (subjectieve) vermoeden van misbruik en tot het eenzijdig buiten werking stellen van de gehele loyaliteitsregeling. Het is de vraag of de loyaliteitsregeling door deze ruime discretionaire bevoegdheden nog wel voldoende kenbaar is uit de statuten.14xEvenzo HR 14 december 2007, JOR 2008, 11 m.nt. Doorman (DSM), noten 14 t/m 18. Ik zou menen dat uit de statuten ook objectief moet blijken wat de voorwaarden zijn voor deelname aan de regeling. -

3 Gelijke behandeling van aandeelhouders

Het gelijkheidsbeginsel stamt uit het publiekrecht. Vennootschapsrecht wordt echter gekenmerkt door het privaatrechtelijke beginsel van contractsvrijheid. Het is dus maar de vraag of het beginsel dat aandeelhouders in gelijke omstandigheden gelijk behandeld moeten worden door de vennootschap net zo zwaar weegt als in de relatie tussen overheid en burger.15xAl valt te betogen dat het vennootschapsrecht juist wordt geconstitutionaliseerd door het gelijkheidsbeginsel en soortgelijke bepalingen, zie B.T.M. Steins Bisschop, Bescherming tegen niet geïnviteerde overnames en ongewenst aandeelhoudersactivisme, Zutphen: Paris 2009, p. 33-37.

In de rechtstheorie bestaan twee benaderingen van het gelijkheidsbeginsel: een formele en een materiële.16xZie uitgebreide uiteenzetting T. Loenen, Gelijkheid als juridisch beginsel, Den Haag: Boom Juridische uitgevers 2009, p. 19-33. De formele benadering van het gelijkheidsbeginsel gaat ervan uit dat mensen gelijk behandeld dienen te worden. De materiële benadering van het gelijkheidsbeginsel houdt rekening met het feit dat mensen zich niet in gelijke posities bevinden en tracht deze onbalans te herstellen. Zo heeft een zieke geen baat bij dezelfde behandeling als een gezond iemand. De gelijkheidsidee van Aristoteles brengt beide interpretaties samen: gelijke gevallen moeten gelijk worden behandeld, en ongelijke ongelijk naar de mate van hun ongelijkheid. Een nobel beginsel, maar de praktijk blijkt uiteraard weerbarstiger. Dit heeft een aantal redenen, waarvan wellicht de belangrijkste is dat onzeker is hoe de (on)gelijkheid van omstandigheden moet worden bepaald. Daarnaast is het zo dat in sommige gevallen een collectief belang zal prevaleren boven een individueel belang.Art. 2:92 lid 2 BW

Anders dan de gelijkheid van de aan aandelen verbonden rechten en plichten, waarvan in de statuten kan worden afgeweken, is de gelijke behandeling van aandeelhouders rigide in het Burgerlijk Wetboek verankerd in art. 2:92 lid 2 BW: ‘De naamloze vennootschap moet de aandeelhouders onderscheidenlijk certificaathouders die zich in gelijke omstandigheden bevinden, op dezelfde wijze behandelen.’

Invoering van art. 2:92 lid 2 BW vond plaats in 198117xKamerstukken II 1978/79, 15 304, nr. 2. Voor de bv gebeurde dit pas in 1986 bij de invoering van kapitaalbescherming voor besloten vennootschappen, Kamerstukken II 1980/81, 15 304, nr. 2. ter implementatie van art. 42 van de tweede EG-richtlijn inzake vennootschapsrecht (hierna: de tweede richtlijn):18xRichtlijn 13 december 1976, PbEG L 26/1 van 31 januari 1977. ‘Voor de toepassing van deze richtlijn waarborgen de wetgevingen van de Lid-Staten een gelijke behandeling van aandeelhouders die zich in identieke omstandigheden bevinden.’

Het doel van de tweede richtlijn was blijkens de considerans: ‘gelijkwaardige bescherming te bieden aan aandeelhouders en schuldeisers van naamloze vennootschappen met betrekking tot de oprichting van de naamloze vennootschap, alsook de instandhouding en wijziging van haar kapitaal’. Weliswaar stellen Maschhaupt en Storm in hun preadvies dat de richtlijn eveneens betrekking kan hebben op uitkeringen, maar zij menen dat het gelijkheidsbeginsel bij uitkering eigenlijk geen rol kan spelen.19xZie J.H. Maschhaupt & P.M. Storm, De Tweede EEG-Richtlijn inzake vennootschapsrecht, Preadviezen voor de Vereeniging van Handelsrecht 1978, Zwolle: W.E.J. Tjeenk Willink 1978, p. 244. Zie over de reikwijdte van art. 42 EG ook HvJ EG 18 december 2008, C-338/06, Ondernemingsrecht 2009, 49 m.nt. Schutte-Veenstra (Commissie v. Spanje). Recent stelde ook het Hof in het Audiolux-arrest dat art. 42 van de tweede richtlijn alleen ziet op kapitaalverhogingen of -verminderingen.20xZie HvJ EG 15 oktober 2009, C-101/08, JOR 2010/55 m.nt. Vossesteijn (Audiolux), r.o. 37.

In de memorie van toelichting geeft de wetgever aan dat art. 2:92 BW ziet op: ‘de behandeling van aandeelhouders in verband met de onderwerpen van de tweede richtlijn en bovendien elke andere behandeling van aandeelhouders’.21xKamerstukken II 1978/79, 15 304, nr. 3, p. 18. Bij de parlementaire behandeling is de onverplichte uitbreiding van de reikwijdte van art. 92 lid 2 BW niet onopgemerkt gepasseerd. De leden van de VVD voerden aan dat het ontwerp van het artikel onnodig verder gaat dan de richtlijn verlangt.22xKamerstukken II 1978/79, 15 304, nr. 5. In reactie hierop stelde de minister dat de opvatting dat het wetsvoorstel verder gaat dan de richtlijn te weinig gedragen werd door voorbeelden uit de praktijk, omdat er weinig onderwerpen te bedenken zouden zijn buiten die welke de tweede richtlijn aan de orde stelt waarin de relatie tussen de vennootschap en aandeelhouders aan de orde komt. Bovendien kon de minister zich geen situatie voorstellen waarin ongelijke behandeling van aandeelhouders die zich in gelijke omstandigheden bevinden geen strijd oplevert met de redelijkheid en billijkheid van art. 2:8 BW.23xKamerstukken II 1978/79, 15 304, nr. 6. Mij komt de redenering van de minister vreemd voor. Waarom de reikwijdte van een bepaling vergroten als je van mening bent dat het wijdere niet voor zal komen? Belangrijker is echter dat er wel degelijk situaties denkbaar zijn waarbij ongelijke behandeling van aandeelhouders in gelijke omstandigheden niet in strijd komt met de redelijkheid en billijkheid, zoals de bijeenroeping van de aandeelhoudersvergadering (hierna: a.v.a.), de inkoop van eigen aandelen of de toelaatbaarheid van selectieve contacten met aandeelhouders.

De uitleg van art. 2:92 lid 2 BW is dus lastig voor onderwerpen buiten het toepassingsgebied van de tweede richtlijn, nu de aanleiding voor de uitbreiding van de reikwijdte niet duidelijk valt af te leiden uit de parlementaire geschiedenis.24xOok vanuit rechtsvergelijkend perspectief zijn er weinig aanknopingspunten. Voor zover mij bekend heeft alleen Duitsland een vergelijkbaar algemeen luidend gelijkheidsbeginsel geïmplementeerd in §53a. Dit wordt daar echter opgevat als een verbod op willekeur, zie BGH 9 november 1992, BGHZ 120 (1993), 141 en 150. Van Schilfgaarde meent dat de minister het gelijkheidsbeginsel ziet als een uitwerking van de redelijkheid en billijkheid.25xP. van Schilfgaarde, Gelijke behandeling van aandeelhouders, in: P.C. van den Hoek e.a. (red.), Corporate Governance voor juristen, Deventer: Kluwer 1998, p. 22. Volgens hem dient men zich voor de vraagstukken die buiten het toepassingsgebied van de tweede richtlijn liggen dan ook te richten op art. 2:8 BW.26xEvenzo HR 31 december 1993, NJ 1994, 436 m.nt. Maeijer (Verenigde Bootlieden), noot 3 en A. Doorman, ‘Het buigzame gelijkheidsbeginsel’, Ondernemingsrecht 2002/7, nr. 2, p. 199-206. Vletter-van Dort stelt dat de wetgever met een nieuwe bepaling is gekomen die gezien kan worden als een speciesregel, waarvan de redelijkheid en billijkheid de genus is.27xZie H.M. Vletter-van Dort, Gelijke behandeling van beleggers bij informatieverstrekking (diss.), Kluwer: Deventer 2001, p. 38 en 46. Hoe het ook zij, sinds het Leur-Bloem-arrest is duidelijk geworden dat het Hof zichzelf bevoegd acht tot uitlegging van het gemeenschapsrecht wanneer het gemeenschapsrecht in het bewuste geval niet rechtstreeks van toepassing is, maar de nationale wetgever ervoor heeft gekozen interne situaties op dezelfde wijze te behandelen als het gemeenschapsrecht.28xHvJ EG 17 juli 1997, C28/95, NJ 1998, 793 (Leur-Bloem); zie ook HvJ EG 17 juli 1997, C130/95 (Giloy). Geen van de genoemde auteurs betwist dan ook dat aannemelijk is dat het Hof zich bij prejudiciële vragen over art. 2:92 lid 2 BW bevoegd zal achten, ook als het gaat om onderwerpen die buiten het toepassingsgebied van de tweede richtlijn vallen. In dat geval zal het Hof toetsen aan art. 42 van de tweede richtlijn en niet aan art. 2:8 BW.Toetsing aan art. 2:92 lid 2 BW

Een van de problemen van toetsing aan art. 2:92 lid 2 BW is de strikte formulering van de bepaling. De minister heeft aangegeven dat de rechter van geval tot geval zal moeten bepalen of omstandigheden gelijk zijn.29xKamerstukken II 1978/79, 15 304, nr. 3. Bij mijn weten is Hof Den Bosch 15 mei 1996, JOR 1996/70 (Philips) de enige uitspraak waarin bepaald is dat aandeelhouders zich in ongelijke omstandigheden bevinden. Naar de letter van de wet is de toetsing in eerste instantie beperkt tot de vraag of aandeelhouders zich in een concreet geval in ongelijke omstandigheden bevinden. Zodra dat geconstateerd kan worden, is verdere toetsing aan de gelijkheidsregel overbodig. In het Verenigde Bootlieden-arrest oordeelde de Hoge Raad echter zonder te toetsen aan de gelijkheid van omstandigheden dat het beginsel van gelijke behandeling van aandeelhouders pas wordt geschonden als er voor de ongelijke behandeling geen redelijke en objectieve rechtvaardiging gevonden kan worden.30xHR 31 december 1993, NJ 1994, 436 m.nt. Maeijer (Verenigde Bootlieden), r.o. 4.3.1. In het concrete geval was het opheffen van een voor vier aandeelhouders nadelige fiscale ongelijkheid gerechtvaardigd omdat deze voor de andere aandeelhouders slechts een relatief geringe daling van hun belang meebracht.31xHR 31 december 1993, NJ 1994, 436 m.nt. Maeijer (Verenigde Bootlieden), r.o. 4.3.4. Daarbij is van belang dat niets doen feitelijk onbillijke gevolgen zou hebben en derhalve nadelig zou zijn voor de verhoudingen binnen vennootschap. De Hoge Raad geeft in dit arrest een belangwekkende uitbreiding op de gelijkheidsregel van art. 2:92 lid 2 BW door voorbij te gaan aan de gelijkheid van omstandigheden en uitzonderingen op de gelijkheidsregel toe te staan, mits daarvoor een objectieve rechtvaardiging bestaat. Daarmee sluit de Hoge Raad aan bij de wijze waarop het EHRM en het Hof inbreuken op het gelijkheidsbeginsel en discriminatieverboden toetsen.32xZie ook Vletter-van Dort 2001, p. 42-47. Wel blijkt uit HvJ EG 18 december 2008, C-338/06 (Commissie v. Spanje) dat het Hof vereist dat gesteld wordt dat aandeelhouders zich in gelijke omstandigheden bevinden. Door de gevolgde methode van toetsing wordt zo de reikwijdte van het gelijkheidsbeginsel van art. 2:92 lid 2 BW enerzijds verruimd doordat de rechter niet (expliciet) onderzoekt of aandeelhouders zich in vergelijkbare omstandigheden bevinden, maar anderzijds weer beperkt door te bezien of er voor de ongelijke behandeling een objectieve rechtvaardiging bestaat.33xZie ook Vletter-van Dort 2001, p. 43. Deze manier van toetsen brengt met zich mee dat er altijd een belangenafweging plaatsvindt als er sprake is van ongelijke behandeling. Hierdoor verandert de toepassing van de gelijkheidsregel van art. 2:92 lid 2 van een bot naar een flexibel instrument.

-

4 Een Europees toetsingsmodel

Het is interessant te bezien hoe de Europese hoven het gelijkheidsbeginsel toepassen, aangezien de Hoge Raad aan lijkt te sluiten bij hun toetsingsmethodiek en de kans bestaat dat de Hoge Raad in de toekomst een prejudiciële vraag zal stellen over de uitleg van art. 2:92 lid 2 BW.

In het Europese recht bestaan vele uitingen van het gelijkheidsbeginsel, al dan niet vervat in discriminatieverboden. Ondanks de rigide redactie van dergelijke bepalingen staat zowel het Hof als het EHRM afwijkingen van discriminatieverboden en het gelijkheidsbeginsel toe binnen een bepaald kader.

Het EHRM laat uitzonderingen toe op het gelijkheidsbeginsel waar deze mogelijkheid niet blijkt uit de tekst van het gebod. Zo heeft het EHRM bij de uitleg van art. 14 EVRM bepaald dat verschillende behandeling van mannen en vrouwen slechts discriminatoir is als daarmee geen legitiem doel wordt beoogd of er geen redelijke, proportionele verhouding bestaat tussen de gehanteerde middelen en het beoogde doel.34xEHRM 21 februari 1997, JB 1997, 64. De uitleg van het gelijkheidsbeginsel door het EHRM lijkt dermate veel op het in het Verenigde Bootlieden-arrest aangelegde criterium, dat zowel Vletter-van Dort als Van Schilfgaarde vermoedt dat de Hoge Raad hierdoor is geïnspireerd.35xZie Vletter-Van Dort 2001, p. 44 en Van Schilfgaarde 1998, p. 7.

Ook het Hof staat uitzonderingen op het gelijkheidsbeginsel toe, waar deze mogelijkheid niet blijkt uit de bepaling. Zo bepaalde het Hof in het door Timmerman aangehaalde Bilka-arrest dat een indirecte schending van het discriminatieverbod tussen beloning van mannen en vrouwen gerechtvaardigd was, mits er objectieve en economische redenen werden aangevoerd voor het onderscheid en het onderscheid noodzakelijk en evenredig was ten opzichte van de nagestreefde doeleinden.36xHvJ EG 13 mei 1986, 170/84, Jur. 1986, 1607 (Bilka-Kaufhaus).

In haar proefschrift destilleert Gerards de wijze waarop het Hof toetst aan het gelijkheidsbeginsel.37xZie J.H. Gerards, Rechterlijke toetsing aan het gelijkheidsbeginsel (diss.), Den Haag: Sdu Uitgevers 2002, p. 346-357, tevens introduceert Gerards een algemeen bruikbaar toetsmodel voor rechters die te maken krijgen met klachten over ongelijke behandeling. Voor een beroep op ongelijke behandeling moet er sprake zijn van daadwerkelijke benadeling (hierna: benadelingstoets). De ongelijke behandeling is vervolgens te rechtvaardigen als:er sprake is van een legitiem doel (hierna: legitimiteitsvereiste);

de ongelijke behandeling geschikt is om dat doel te kunnen bereiken (hierna: effectiviteitsvereiste);

de ongelijke behandeling noodzakelijk is om het doel te bereiken (hierna: subsidiariteitsvereiste); en

de ongelijkheid van de behandeling proportioneel is (hierna: proportionaliteitsvereiste).38xZie Gerards 2002, p. 237 e.v.

Evenals de Hoge Raad in het Verenigde Bootlieden-arrest staat het Hof uitzonderingen toe op geboden die strekken tot gelijke behandeling als hiervoor een objectieve rechtvaardiging bestaat. Ook gaat het Hof bij algemeen geformuleerde gelijkheidsregels normaliter voorbij aan de vergelijkbaarheid van omstandigheden.39xZie Gerards 2002, p. 229. In plaats daarvan blijkt het Hof te kiezen voor een benadelingstoets als ingang. Dit betekent dat degene die zich beroept op het gebod aannemelijk moet maken dat er sprake is van benadeling. Als er sprake is van benadeling wordt er bezien of er een objectieve rechtvaardiging bestaat voor ongelijke behandeling, dus ongeacht of de omstandigheden gelijk zijn. De vraag is in hoeverre dit een ander resultaat oplevert. Mij dunkt dat als omstandigheden evident ongelijk zijn, daarin al gauw een objectieve rechtvaardiging gevonden kan worden voor ongelijke behandeling. Mijns inziens is het toetsingsmodel van het Hof dan ook gewoon een van de manieren om tot een zorgvuldige toepassing te komen van het gelijkheidsbeginsel.

Nu er een Europees toetsingsmodel bestaat voor inbreuken op het gelijkheidsbeginsel is de vraag in hoeverre dit een op een kan worden toegepast op art. 2:92 lid 2 BW. Nu de Hoge Raad vermoedelijk aansluiting zoekt bij de toetsing van zijn Europese collegae is dat rechtsvormend. Die keuze is waarschijnlijk ook praktisch. Want mocht een vermeende schending van art. 2:92 lid 2 BW door het Hof worden uitgelegd, dan zal de Hoge Raad waarschijnlijk hetzelfde toetsingsmodel hanteren. Het is naar mijn mening bovendien onwaarschijnlijk dat er ruimte overblijft voor aanvullende toetsing aan art. 2:8 BW. Het zou dan immers moeten gaan om een loyaliteitsdividend dat wel in overeenstemming is met het gelijkheidsbeginsel, maar tegelijk onaanvaardbaar naar maatstaven van redelijkheid en billijkheid.40xZie ook J.M. de Jongh, Het loyaliteitsstemrecht: een terreinverkenning, Ondernemingsrecht 2009/10/11, nr. 105, p. 442-455, par. 54.

Afgezien van het toetsingsmodel is ook de intensiteit van de toetsing van belang. Ik zou menen dat marginaler moet worden getoetst dan gebruikelijk is. Binnen het vennootschapsrecht speelt de contractsvrijheid immers een grote rol. Verder is het Europese toetsingsmodel grotendeels ontwikkeld op basis van discriminatieverboden. Bij een discriminatieverbod wordt, anders dan bij het gelijkheidsbeginsel, de verdachte grond van ongelijke behandeling al gegeven.41xZie ook L. Lennarts, ‘Loyalty dividend and the EC principle of equal treatment of shareholders’, European Company Law 2008/5, nr. 4, p. 177. Veelal zijn dit gronden die onlosmakelijk verbonden zijn met iemands hoedanigheid. Zo gaat art. 141 EG-Verdrag over de ongelijke behandeling tussen mannen en vrouwen. Het zijn van aandeelhouder is niet onlosmakelijk verbonden met een persoon, maar is het gevolg van een vrije keuze. Tot slot wijs ik nog op het feit dat gelijkheid van aandeelhouders, anders dan de meeste vormen van het gelijkheidsbeginsel, alléén een rol speelt in horizontale verhoudingen. Door Gerards wordt echter geconcludeerd dat het Hof niet wezenlijk verschillend toetst, ongeacht of het verticale dan wel horizontale verhoudingen betreft.42xZie Gerards 2002, p. 345.Benadelingstoets

Degenen die zich beroepen op het gelijkheidsbeginsel moeten aannemelijk maken dat ze benadeeld worden door de ongelijke behandeling. Het begrip ‘benadeling’ is nooit duidelijk gedefinieerd door het Hof. Het lijkt erop dat voor benadeling voldoende is dat op basis van de aangeleverde gegevens vastgesteld kan worden dat een groep op de een of andere manier is achtergesteld ten opzichte van een andere groep.43xGerards 2002, p. 349. De verzoekers in de DSM-zaak stelden bijvoorbeeld dat aandeelhouders die hun aandelen niet wilden registreren (en dus niet voldeden aan de voorwaarden voor loyaliteitsdividend), achtergesteld werden en dat houders van minder dan zestig aandelen zelfs categorisch achtergesteld werden, omdat de kosten van de uitlevering van de aandelen aan de bank hoger zijn dan het extra rendement op de aandelen.44xHof Amsterdam 28 maart 2007, JOR 2007/118 m.nt. Brink (DSM), r.o. 3.9. Aannemelijk is dat is deze stellingen – mits voldoende onderbouwd – de benadelingstoets doorstaan, waarna bezien kan worden of er een redelijke en objectieve rechtvaardiging voor de ongelijke behandeling bestaat.

1. Legitimiteitsvereiste

Door het Hof wordt het legitimiteitsvereiste zo opgevat dat de ongelijke behandeling niet inherent discriminatoir mag zijn.45xGerards 2002, p. 284. Concreet komt dit erop neer dat degene die verantwoordelijk is voor de ongelijke behandeling, in casu de vennootschap, moet aantonen dat de behandeling voorziet in een concrete behoefte, of zo men wil, een concreet doel. De doelen van de DSM-regeling waren bijvoorbeeld: door identificatie betere communicatie met aandeelhouders mogelijk te maken en binding van aandeelhouders met een langetermijnperspectief.46xZie r.o. 1.1-1.16 (conclusie A-G Timmerman). Duidelijk moge zijn dat deze doelen in een legitieme behoefte voorzien.47xZie onder meer punt 7 preambule Code Corporate Governance 2008.

Hierbij merk ik op dat vanuit economische hoek vraagtekens worden gesteld bij het nut van het binden van beleggers met een focus op de lange termijn aan de vennootschap. Zo stelt Duffhues dat de waardering van de onderneming op de lange termijn en de korte termijn convergeert en in een compleet efficiënte markt (de ‘efficiënte markt’-hypothese) zelfs gelijk is.48xZie P. Duffhues, Geen loyaliteitsdividend voor langetermijnaandeelhouders, Maandblad voor Accountancy en Bedrijfseconomie 2010/84, nr. 6, p. 309. De belangrijkste veronderstelling die hieraan ten grondslag ligt, is dat beleggers altijd rationele beslissingen nemen. Zo’n rationele markt verdisconteert toekomstige kasstromen in de koers.49xZie ook Duffhues 2010, p. 308-310. Zonder mij op het gebied van de economische wetenschap te willen begeven, vraag ik mij in gemoede af in hoeverre beleggers doorgaans daadwerkelijk rationeel reageren op nieuwe ontwikkelingen.2. Effectiviteitsvereiste

Door het Hof wordt niet altijd getoetst of de ongelijke behandeling geschikt is om het beoogde doel te bereiken.50xZie Gerards 2002, p. 357. Soms zal het dusdanig duidelijk zijn dat de ongelijke behandeling in staat is het beoogde doel te bereiken, dat dit oordeel besloten ligt in de toetsing van de legitimiteit van het doel. De toetsing van de effectiviteit en de subsidiariteit zijn ook ten dele complementair. Dat blijkt uit het feit dat als het subsidiariteitsvereiste niet uitgebreid wordt getoetst, het effectiviteitsvereiste meestal wel zichtbaar wordt getoetst en vice versa. Ik vermoed dat bij ongelijke behandeling in het kader van loyaliteitsdividend aan het effectiviteitsvereiste marginaal getoetst zal worden, althans totdat zou blijken dat loyaliteitsdividend niet geschikt is om zijn beoogde doel(en) te bereiken en dus niet effectief is.

Omdat het idee van loyaliteitsdividend is gebaseerd op bepaalde veronderstellingen ten aanzien van het gedrag van beleggers is het boeiend iets langer stil te staan bij dit vereiste. In het geval van DSM had 17 procent van de aandeelhouders zich in een relatief kort tijdsbestek aangemeld, waaruit opgemaakt kan worden dat er in ieder geval animo was voor de regeling.51xZie r.o. 1.17 (conclusie A-G Timmerman). Alléén animo is op zichzelf echter niet voldoende om de doelstellingen van het loyaliteitsdividend te kunnen bereiken. Zoals gezegd waren de einddoelen van de DSM-regeling tweeledig: door middel van identificatie van aandeelhouders betere communicatie mogelijk maken en binding van aandeelhouders met een focus op de lange termijn.

Voor betere communicatie tussen partijen is allereerst nodig dat ze weten hoe ze elkaar moeten bereiken. Maar zelfs in het geval dat de vennootschap al haar aandeelhouders heeft geïdentificeerd, is nog niet gezegd dat deze aandeelhouders ook openstaan voor een dialoog.52xDat het lastig is om de aandeelhouder actief bij de dialoog te betrekken, moge blijken uit het thans aanhangige wetsvoorstel naar aanleiding van het advies van de Commissie Corporate Governance. Daarin wordt geregeld dat aandeelhouders zich bij een belang van 3 procent moeten identificeren en aangeven of ze het eens of oneens zijn met de strategie van de vennootschap, zie Kamerstukken II 2008/09, 32 014, nr. 3. It takes two to tango.

Verder is het vennootschapsbelang op zichzelf nog niet gebaat bij aandeelhouders die de bedoeling hebben het aandeel gedurende langere tijd te houden. De bedoeling van het binden van deze aandeelhouders is naar mijn idee gelegen in de verwachting dat zij zich actief zullen opstellen om langetermijnwaardecreatie te bevorderen. Voor deze veronderstelling heb ik geen steekhoudende onderbouwing kunnen vinden. Motieven voor beleggingen zijn immers voor het overgrote deel economisch van aard. Dit is niet anders bij grote institutionele beleggers waarop het loyaliteitsdividend met name is gericht.53xMet name pensioenenfondsen geven aan zichzelf niet te zien als betrokken belegger, zie Rapport Monitoring Commissie Corporate Governance 2010, p. 58-59. Temeer omdat deze een enorm diverse beleggingsportefeuille hebben en actieve participatie nu eenmaal tijd en geld vergt, hetgeen zich slecht verhoudt met hun fiduciaire plicht om zo veel mogelijk rendement te behalen op hun beleggingen. Voor grote delen van hun portefeuille zal het van belang zijn om uit te kunnen stappen op elk gewenst moment. Dit zal dan ook waarschijnlijk de voornaamste reden zijn dat Eumedion, de belangenbehartiger van institutionele beleggers, loyaliteitsregelingen niet zo ziet zitten.54xZie Eumedion, Position paper betrokken aandeelhouderschap, <www.eumedion.nl/page/downloads/Position_paper_betrokken_aandeelhouderschap_DEF.pdf>, p. 15. In haar position paper stelt ze dat ‘loyale’ aandeelhouders nog geen betrokken aandeelhouders zijn. Beleggingsbeslissingen van ‘loyale’ aandeelhouders zullen bovendien niet meer uitsluitend worden genomen op basis van de strategie en de waardering van de betreffende onderneming. Schouten trekt deze gedachtegang door in zijn column en constateert dat de introductie van loyaliteitsdividend passiviteit van aandeelhouders in de hand zal werken.55xZie M.C.S. Schouten, Loyaal aan eigen belang, Ondernemingsrecht 2010, nr. 122, p. 579-580. Anders: M. de Jongh, Reactie: loyaal aan duurzame waardecreatie, Ondernemingsrecht 2010, nr. 152, p. 706-709. Hij baseert zich daarbij op een essay van de econoom Albert Hirschman.56xZie A. Hirschman, Exit, voice and loyalty, Cambridge, MA: Harvard University Press 1970. Diens idee is dat de mate waarin aandeelhouders invloed trachten uit te oefenen op het bestuur, afhangt van de mate waarin waarschijnlijk is dat het bestuur naar hen zal luisteren. Daarbij speelt de impliciete dreiging die uitgaat van het stemmen met de voeten een belangrijke rol. Doordat ‘loyale’ aandeelhouders hun loyaliteitsbonus opgeven als ze hun aandelen vervreemden, neemt deze dreiging af. Dit bewerkstelligt de facto een passievere rol bij de ‘loyale’ aandeelhouders, aldus Schouten.3. Subsidiariteitstoets

Niet altijd wordt door het Hof even uitgebreid bezien in hoeverre er minder belastende alternatieve mogelijkheden bestaan om het beoogde doel te bereiken.57xZie Gerards 2002, p. 354. Als het Hof bekijkt of een regeling in staat is het beoogde doel te behalen, wordt de subsidiariteitstoets meestal achterwege gelaten en vice versa.

Aan de subsidiariteitstoets wordt voldaan als er geen alternatieven bestaan die in (grofweg) gelijke mate bijdragen aan de doelen van het loyaliteitsdividend en minder benadeling van belangen met zich meebrengen.58xZie Gerards 2002, p. 356. Over het bestaan van minder belastende alternatieven voor loyaliteitsdividend is tot nog toe weinig geschreven in de rechtsliteratuur. Bij de subsidiariteitstoets moeten ook mogelijke (onvoorziene) negatieve effecten die gepaard gaan met loyaliteitsdividend en de alternatieven in kaart worden gebracht.Negatief effect: verminderde liquiditeit

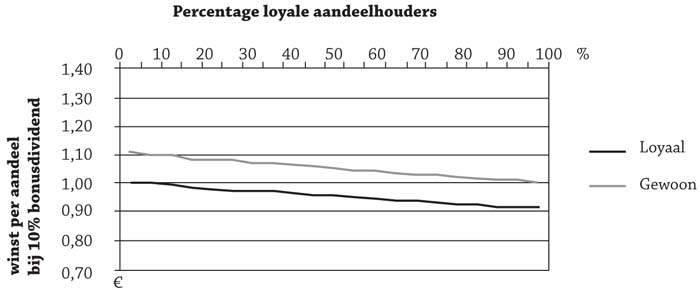

Zowel Eumedion als het roemruchte hedgefonds Hermes wijst op het risico dat uitgevende instellingen die loyaliteitsdividend introduceren, geconfronteerd zullen worden met een verminderde liquiditeit van hun aandelen, omdat ‘loyale’ aandeelhouders hun aandelen vasthouden.59xZie Eumedion en Hermes, <http://hermesprivateequity.co.uk/files/pdfs/Hermes_position_on_loyalty_dividends_230307.pdf>. Ook zijn de ‘loyale’ aandelen niet meer beschikbaar voor uitlening, het zogenoemde security lending. Dat er minder aandelen vrij verhandelbaar zijn, kan leiden tot een meer volatiele koers van het aandeel, waardoor aandeelhouders meer koersrisico lopen. Ik kan me voorstellen dat dit ertoe leidt dat aandeelhouders met een focus op de lange termijn het aandeel gaan mijden, terwijl het aandeel populair wordt bij beleggers met een focus op kortetermijnrendement. De verminderde liquiditeit kan er ook voor zorgen dat de kosten voor het aantrekken van kapitaal hoger worden.60xZie Duffhues 2010, p. 308. En hoe groter de populariteit van de loyaliteitsregeling is, hoe minder liquide het aandeel zal worden. Men kan zich in dit verband overigens afvragen in hoeverre een populaire loyaliteitsregeling überhaupt nog effect zal hebben. Figuur 1 kan dit verduidelijken.

Figuur 1 Winst per aandeel bij een bonusdividend van 10%

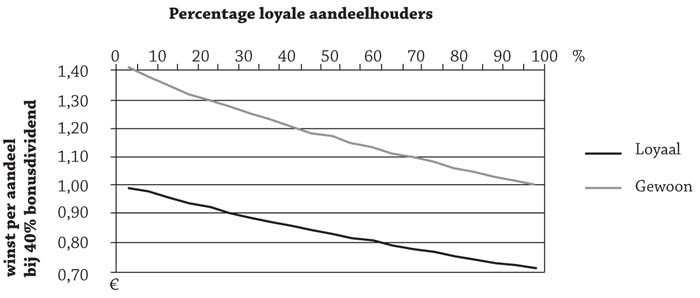

Figuur 1 Winst per aandeel bij een bonusdividend van 10%Naarmate er relatief meer ‘loyale’ aandeelhouders bij komen, wordt het én minder interessant om ‘loyale’ aandeelhouder te zijn én minder interessant om gewone aandeelhouder te zijn. Dit effect wordt sterker naarmate het bonusdividend hoger wordt vastgesteld, zoals blijkt uit figuur 2.

Figuur 2 Winst per aandeel bij een bonusdividend van 40%

Figuur 2 Winst per aandeel bij een bonusdividend van 40%Negatief effect: administratieve lasten voor de onderneming versus inefficiënte regeling

In Frankrijk heeft men reeds een wettelijke basis voor loyaliteitsdividend gecreëerd in art. L232-14 van de Code des Sociétés.61xEn ook in Italië ligt er kennelijk een wetsvoorstel klaar, zie Rapport Monitoring Corporate Governance 2010, p. 65-66. Deze regeling is relatief eenvoudig: het aandeel wordt in bewaring gegeven aan een bank ter registratie en na een bepaald aantal jaren geeft het aandeel extra rechten. Een aandeelhouder kan voor niet meer aandelen dan 0,5 procent van het geplaatst kapitaal in aanmerking komen voor de extra uitkering. Andere eisen zijn er niet. Deze eenvoudige regeling houdt de controlekosten voor de vennootschap laag en de regeling voor aandeelhouders gemakkelijk toegankelijk. Bovendien loopt men ook niet tegen lastige vragen aan over de controlebevoegdheden van het bestuur. Het nadeel van een eenvoudige regeling als deze is dat het loyaliteitsdividend gebruikt kan worden door partijen waarvoor het niet in het leven is geroepen. Bij een eenvoudige loyaliteitsregeling is het niet mogelijk om ervoor te zorgen dat alleen de aandeelhouder die ook het financiële risico draagt loyaliteitsdividend ontvangt. Als je die eis zou willen stellen, zal in de praktijk het bestuur van de vennootschap, zoals bij DSM beoogd werd, vergaande bevoegdheden nodig hebben om na te gaan of aandeelhouders wel aan de eisen voldoen. Desalniettemin blijft controle op misbruik lastig. Hoe controleer je bijvoorbeeld of een rechtspersoon niet in werkelijkheid een beleggingsvehikel is voor kortetermijnbeleggers? Bovendien levert vergaande controle op misbruik van loyaliteitsdividend ook administratieve lasten op voor de vennootschap.

Alternatief voor identificatie van aandeelhouders: wetswijziging Wet giraal effectenverkeer

Identificatie van aandeelhouders door beursvennootschappen is problematisch omdat de meeste aandelen giraal worden gehouden bij effecteninstellingen die op hun beurt de aandelen ondergebracht hebben in girodepots bij Euroclear Nederland (hierna: Euroclear), intermediairs en instellingen in het buitenland. Tussen de investeerder (de ‘daadwerkelijke’ aandeelhouder) en de uitgevende instelling kunnen dus diverse schakels zitten. Dus zelfs al worden, zoals in het geval van DSM, de aandelen op naam gehouden, dan weet de uitgevende instelling nog steeds niet wie de feitelijke controle heeft over het aandeel en wie dus bepaalt hoe er wordt gestemd. Op advies van de commissie-Frijns heeft het kabinet hier een oplossing voor bedacht in de vorm van een wetsvoorstel strekkende tot aanpassing van de Wet giraal effectenverkeer.62xZie Kamerstukken II 2008/09, 32 014, nr. 3, p. 16. Er wordt beoogd dat Euroclear en andere instellingen op verzoek en op kosten van de uitgevende instelling zestig dagen voorafgaand aan de a.v.a. gegevens verstrekken omtrent de identiteit van hun investeerders.63xOnder het begrip investeerder vallen degenen die voor eigen rekening een tegoed luidend in effecten met een aandelenkarakter aanhouden. Als er dan sprake is van meerdere schakels kan de uitgevende instelling bij elk van die schakels informatie inwinnen over de achterliggende schakel, zodat uiteindelijk achter de identiteit van de investeerder gekomen wordt.64xVolgens de minister zullen gemiddeld vier verzoeken om informatie moeten worden gedaan alvorens de identiteit van de uiteindelijke investeerder achterhaald is. De vraag is in hoeverre dit systeem na invoering een goed alternatief biedt voor de beoogde loyaliteitsregeling. Afgezien van het feit dat hier kosten aan verbonden zijn voor de onderneming, zeker bij grote ketens, wordt de werking ervan beperkt zodra een buitenlandse partij een schakel vormt in de keten. Op deze partijen is Nederlands recht niet van toepassing, waardoor de uitgevende instelling afhankelijk wordt van de medewerking van zowel de tussenschakel als de achterliggende investeerder. Uit onderzoek van Eumedion bleek dat 75 procent van de aandelen van Nederlandse beursvennootschappen in buitenlandse handen is.65xZie R. Abma, De veranderende positie van de aandeelhouder. Import van normen en waarden uit Angelsaksische landen, Goed Bestuur 2006/2, p. 9-18, bij DSM was 70 procent van de aandelen in buitenlandse handen, zie ‘DSM botst met adviseur over dividendplan’, FD 12 maart 2007. Desalniettemin is het mogelijk dat deze wetswijziging een reëel alternatief zal bieden om de identiteit van aandeelhouders te achterhalen (op de regeling van DSM reageerden tenslotte ook maar 17 procent van de aandeelhouders). En als de door de minister voorgerekende administratieve lasten juist blijken, vallen de kosten van identificatie mee voor de vennootschap.66xZie Kamerstukken II 2008/09, 32 014, nr. 3, p. 26-28.

Alternatief voor binding van aandeelhouders: duidelijke koers en een minder vergaande regeling

In het debat over aandeelhoudersactivisme wordt vaak op de macht en de verantwoordelijkheid van de aandeelhouder gewezen.67xZie bijvoorbeeld J.M. Slagter & H. Breukink, ‘Houder van aandelen heeft ook plichten’, FD 1 oktober 2009 en ‘Scherp verwijt aan beleggers’, FD 3 maart 2009. De rol van het bestuur van de onderneming wordt nog wel eens onderbelicht. Met een loyaliteitsregeling tracht het bestuur het heft weer in eigen hand te nemen. De vraag is of daarvoor een dusdanig verstrekkende maatregel als loyaliteitsdividend nodig is. Het strekt te ver om er binnen het bestek van deze bijdrage op in te gaan, maar is het niet voldoende om een duidelijke koers uit te zetten voor de lange termijn en een helder dividendbeleid te voeren? Dit zou ertoe kunnen leiden dat aandeelhouders niet alleen maximalisatie van aandeelhouderswaarde als doel van de onderneming zien, maar tevens bewust kiezen voor de duurzaamheid ervan.68xZie ook S.J. van den Nieuwenhuizen, J.G.C.M. Galle & A.B.M. Soppe, Shareholder Management – naar een duurzaam aandeelhoudersbestand?, TvO 2010/1, p. 10-18.

Alternatief voor identificatie en binding van aandeelhouders: loyaliteitsstemrecht69xVoor een uitgebreide beschouwing over loyaliteitsstemrecht zie De Jongh 2009.

De doelen van loyaliteitsdividend en loyaliteitsstemrecht – het toekennen van extra stemrecht aan ‘loyale’ aandeelhouders – komen overeen. In Frankrijk is het in art. L225-14 van de Code des Sociétés vervatte loyaliteitsstemrecht aanzienlijk populairder dan loyaliteitsdividend.70xBegin 2008 hadden 21 van de 40 vennootschappen in de CAC40-index een regeling omtrent dubbel stemrecht en slechts 3 vennootschappen een loyaliteitsdividendregeling, zie M. Storck & T. de Ravel d’Esclapon, Faut-il supprimer les actions à droit de vote double en droit français?, Bulletin Joly Sociétés, 1 januari 2009, p. 90-98. De vraag is echter of een loyaliteitsstemrecht als alternatief minder inbreuk maakt op de gelijkheid van aandeelhouders. Mij lijkt dit niet het geval. Zowel het dividendrecht als het stemrecht is immers een kernrecht. Wel is het zo dat bij loyaliteitsstemrecht, in tegenstelling tot loyaliteitsdividend, de liquiditeit van het aandeel groter wordt in plaats van kleiner. Met een relatief klein belang kunnen strategische aandeelhouders immers grotere invloed uitoefenen in de a.v.a., waardoor meer aandelen vrij verhandelbaar zijn. Wel is het zo dat er door de grotere liquiditeit meer ruimte bestaat voor security lending, wat weer de mogelijkheid biedt voor praktijken zoals empty voting.71xBij empty voting heeft een investeerder wel stemrecht, maar geen of zelfs een tegengesteld financieel belang.

4. Proportionaliteitsvereiste

De gelijkheidsregel wordt terzijde geschoven als daar een redelijke en objectieve rechtvaardiging voor bestaat. Dat betekent dat er tussen het belang van het nagestreefde doel en de aantasting van de belangen een redelijke verhouding dient te bestaan. In deze belangenafweging vallen mijns inziens overeenkomsten te vinden met de (derogerende) werking van de redelijkheid en billijkheid. En net als bij de redelijkheid en billijkheid zal de uitkomst van de weging tussen de belangen van het nagestreefde doel en de belangen die zijn aangetast, afhangen van de omstandigheden van het geval.72xZie ook Gerards 2002, p. 696. De sterke afhankelijkheid van de omstandigheden valt ook te herkennen in de verschillende uitspraken van het Hof wanneer het toetst aan het gelijkheidsbeginsel.73xZie Gerards 2002, p. 695.

Voor een loyaliteitsdividend geldt dat het in het belang van de kortetermijnaandeelhouders is om vrijelijk over hun aandelen te kunnen beschikken zonder hiervoor dividend te moeten inleveren. Het belang voor de vennootschap is om door identificatie van aandeelhouders betere communicatie mogelijk te maken en die aandeelhouders te binden voor een langere termijn. Bij de weging van het belang van de benadeelde heeft het Hof aangenomen dat een belangenaantasting minder ernstig is wanneer de benadeelde goede alternatieven voorhanden heeft en de belangenaantasting niet onomkeerbaar is.74xZie Gerards 2002, p. 697. In het geval van loyaliteitsdividend is daarom van belang dat aandeelhouders op een later moment hun keuze al dan niet te participeren aan de regeling kunnen wijzigen. Tot slot meen ik dat, met name bij het proportionaliteitsvereiste, belangrijk is dat waarde wordt gehecht aan het privaatrechtelijke beginsel van contractsvrijheid door marginaal te toetsen. -

5 Invoering van loyaliteitsdividend

Bij oprichting van een vennootschap kan het loyaliteitsdividend in de statuten worden vormgegeven naar de wensen van de oprichters. Voor invoering in een bestaande vennootschap ligt het ingewikkelder. Dortmond is van mening dat een dergelijke statutenwijziging de instemming behoeft van alle aandeelhouders.75xZie P.J. Dortmond, Extra verplichtingen voor aandeelhouders, Ondernemingsrecht 2003/9, p. 333-336, F.J. de Graaf & Z. Tali, Loyaliteitsdividend, registratiedividend en institutionele beleggers: vaste relatie of betaalde liefde?, Ondernemingsrecht 2007/4, p. 139-141 en HR 14 december 2007, Ondernemingsrecht 2008, 11 m.nt. Dortmond & Jitta, noot nr. 3. Hij brengt hiervoor art. 2:81 BW te berde: ‘Aan een aandeelhouder kan, zelfs niet door wijziging van de statuten, enige verplichting boven de storting tot het nominale bedrag van het aandeel worden opgelegd.’

Als ik het goed begrijp, beschouwt Dortmond het dividend dat houders van gewone aandelen mislopen door zich niet te registreren en hun aandelen niet in bewaring te geven als een boete. Als er sprake is van een boete, komt het registreren neer op een impliciete verplichting tot registratie die niet aan aandeelhouders kan worden opgelegd, althans niet zonder hun instemming. Timmerman wijst erop dat de afbreuk van rechten van aandeelhouders die niet participeren in de regeling geenszins beschouwd kan worden als een verplichting.76xZie r.o. 61 (conclusie A-G Timmerman). Bovendien kan benadeling als gevolg van een vrije keuze niet worden opgevat als een verplichting, aldus Timmerman.77xZie ook De Jongh 2009, par. 6.

Art. 38b K, de voorloper van art. 2:81 BW, biedt geen duidelijk handvat voor wat valt onder de ‘verplichtingen’ die niet kunnen worden opgelegd aan aandeelhouders. Wel bestaat in de literatuur communis opinio dat het artikel in ieder geval ziet op verplichtingen van de aandeelhouder jegens de vennootschap.78xZie o.a. Asser/Maeijer/Van Solinge & Nieuwe Weme 2-II, Deventer: Kluwer 2009, nr. 106. Ook bestaat er binnen de literatuur consensus over dat het artikel niet uitsluitend ziet op financiële verplichtingen, maar bijvoorbeeld ook op een organisatorische verplichting zoals een overnameplicht jegens andere aandeelhouders.79xZie uitgebreid G.J.C. Rensen, Extra-verplichtingen van leden en aandeelhouders (diss.), Deventer: Kluwer 2005, p. 198 e.v. Waar een ‘verplichting’ tot registratie en overdracht van het aandeel aan de vennootschap mijns inziens nog het meest op lijkt, is de registratie van de houder van aandelen aan toonder op het moment dat deze krachtens een statutenwijziging op naam gaan luiden. Van Solinge en Nieuwe Weme menen dat een statutenwijziging die hiertoe strekt niet leidt tot een extra verplichting in de zin van art. 2:81 BW.80xAsser/Maeijer/Van Solinge & Nieuwe Weme 2-II 2009, nr. 106. Verder wijs ik op de vereisten voor omzetting van een naamloze naar een besloten vennootschap. Indien binnen een naamloze vennootschap de aandelen aan toonder luiden, zullen deze bij omzetting in een besloten vennootschap, gelet op de aard van de besloten vennootschap, op naam moeten luiden. In art. 18 lid 2 sub a juncto lid 3 van Boek 2 BW is neergelegd dat een besluit tot omzetting genomen wordt met inachtneming van de vereisten voor een besluit tot statutenwijziging. Dit doet bij mij de gedachte postvatten dat, zelfs als al sprake is van een impliciete verplichting tot registratie van het aandeel, deze verplichting niet valt onder de reikwijdte van art. 2:81 BW. Het lijkt mij niet logisch dat voor een statutenwijziging die nodig is voor omzetting en het besluit tot omzetting zelf een lichter regime voor de besluitvorming zou gelden dan voor de introductie van een plicht tot registratie. Zij het dat omzetting wettelijk is geregeld en een registratieplicht (nog) niet.

Hierboven heb ik beargumenteerd dat naar mijn mening de impliciete verplichting tot registratie en het in bewaring geven van het aandeel in beginsel niet wordt gehinderd door het gebod van art. 2:81 BW. Maar er is meer. De strekking van art. 2:81 BW lijkt te zijn dat als aandeelhouders het aandeel volstorten, ze gerechtigd zijn tot hun fair share in de winst. Dat roept de vraag op of zittende aandeelhouders niet beschermd worden tegen een statutenwijziging waarbij een van de kernrechten, in casu de uitkeringsgerechtigdheid, beperkt wordt indien zij de impliciete verplichting tot registratie niet nakomen. Dat deze gedachte zo gek niet is, blijkt uit het feit dat ook in het wetsvoorstel ter flexibilisering en vereenvoudiging van het bv-recht voor afwijking van de winstverdeling de instemming vereist is van alle houders van aandelen waaraan de statutenwijziging afbreuk doet.81xZie Kamerstukken I 2009/10, 31 058, A. Van Veen wijst erop dat deze bepaling slechts ziet op de besloten vennootschap, maar dat niet kan worden uitgesloten dat er een zekere reflexwerking van uit zou kunnen gaan voor de naamloze vennootschap.82xW.J.M. van Veen, Loyaliteitsdividend en het gelijkheidsbeginsel, BJB 2008/3, nr. 6, p. 23-27. Ook wijst Van Veen op art. 2:87b BW, waarin bepaald is dat het recht op uitkering of zeggenschap van een aandeelhouder die niet voldoet aan kwalitatieve statutaire vereisten kan worden geschorst. Algemeen wordt aangenomen dat aandeelhouders die bij invoering niet aan een statutaire kwaliteitseis voldoen daarvan worden vrijgesteld, althans dat hun recht op uitkering niet kan worden opgeschort.83xZie Rensen 2005, p. 232 en Van Veen 2008. Ten slotte wijs ik op art. 2:122 BW, waarin is bepaald dat statutaire bepalingen waarbij aan anderen dan aandeelhouders rechten zijn toegekend, niet kunnen worden gewijzigd zonder hun toestemming.84xZie ook Rensen 2005, p. 36.

Gezien de strekking van art. 2:81 BW en de drie bovengenoemde bepalingen neig ik naar de stelling dat zittende aandeelhouders moeten instemmen met een statutaire verankering van een loyaliteitsdividend om de uitkeringsgerechtigdheid van hun niet-geregistreerde aandelen te kunnen beperken ten opzichte van ‘loyale’ aandeelhouders. Het is van belang te bezien welke gevolgen dit heeft. Betekent het dat de statutenwijziging alleen doorgang kan vinden als alle aandeelhouders instemmen, of betekent het dat de statutenwijziging niet afdoet aan de dividendgerechtigdheid van aandeelhouders die tegen stemmen?

In beginsel biedt de reflexwerking van art. 2:216 lid 8 BW steun voor de stelling dat de instemming van alle aandeelhouders van een (beursgenoteerde) vennootschap nodig is voor de statutaire introductie van het loyaliteitsdividend.85xZie ook de opmerkingen van de minister in de MvT, Kamerstukken II 2006/07, 31 058, nr. 3, p. 75. Maar mogelijk bestaat er toch een manier om loyaliteitsdividend zonder instemming van alle aandeelhouders in de statuten te verankeren. Namelijk door in de statuten op te nemen dat aandeelhouders die ten tijde van de statutenwijziging of nadien niet hebben ingestemd met het loyaliteitsdividend, gerechtigd zijn tot hetzelfde dividend als voor de statutenwijziging. Aandeelhouders die toetreden na de invoering van het loyaliteitsdividend zullen dan worden gebonden aan de regeling.86xVgl. voor kwalitatieve verplichtingen Rensen 2005, p. 128. Gelet op het tempo waarin tegenwoordig aandelen op de beurs van hand verwisselen, neem ik aan dat op deze wijze vrij vlot een groot deel van het aandeelhoudersbestand zal moeten dulden dat een stukje extra dividend toekomt aan ‘loyale’ aandeelhouders.87xIn 2006 werd het gemiddelde aandelenbezit op de NYSE geschat op ongeveer 7 maanden. Zie S. Odland, Keynote adress to the National Association of Corporate Directors, oktober 2006. Toch leidt deze wijze van invoering tot de nodige complicaties voor beursvennootschappen. Het loyaliteitsdividend over de geregistreerde aandelen moet immers worden bepaald aan de hand van het dividend over:niet-geregistreerde aandelen van aandeelhouders die wel hebben ingestemd met de regeling; en

aandelen van aandeelhouders die het aandeel hebben verkregen na de statutenwijziging.

Maar hoe komt de vennootschap erachter welke aandelen dit betreft? Identificatie van aandeelhouders was nu juist een van de beoogde doelen van het loyaliteitsdividend. Niet valt uit te sluiten dat de eerder besproken aanpassing van de Wet giraal effectenverkeer de vennootschap hier een aardig eind mee op weg kan helpen. Maar dan nog zal een gedeelte van de aandeelhouders niet geïdentificeerd kunnen worden, waardoor invoering van het loyaliteitsdividend in een bestaande vennootschap een behoorlijk gecompliceerde exercitie wordt.

-

6 Conclusie

Invoering van loyaliteitsdividend is mijns inziens goed mogelijk in een vennootschap die nog niet naar de beurs is gegaan. Vereisten hiervoor zijn dat de regeling voldoende kenbaar blijkt uit de statuten wat betreft de hoogte van het dividend en de voorwaarden voor participatie, het bestuur beperkte controlebevoegdheden heeft, het extra dividend niet te hoog wordt vastgesteld, de regeling openstaat voor alle aandeelhouders en de statutenwijziging met instemming van alle aandeelhouders plaatsvindt. Verder is het van belang dat de vennootschap duidelijk omschrijft wat het doel is van de regeling en blijk geeft van een belangenafweging.

Waar het de inhoud van de loyaliteitsdividendregeling betreft pleit ik voor een eenvoudige loyaliteitsregeling, waarvoor alleen inbewaringgeving van het aandeel vereist is. Omdat het bestuur in dat geval geen vergaande discretionaire controlebevoegdheden heeft, is voor aandeelhouders eenduidig kenbaar wat de voorwaarden zijn voor participatie aan de regeling en worden administratieve kosten laag gehouden. Ook is het van groot belang om het bonusdividend goed vast te stellen. Is dit te laag, dan zal de regeling geen effect sorteren. Is dit te hoog, dan zal eerder sprake zijn van een niet-gerechtvaardigde inbreuk op het gelijkheidsbeginsel en neemt de liquiditeit van het aandeel af. Omdat statutenwijziging een stroeve manier is om de hoogte van het loyaliteitsdividend bij te stellen, acht ik het niet onmogelijk dat de vennootschap daar een range voor vaststelt van bijvoorbeeld 5 tot 15 procent en daarbij aangeeft hoeveel ‘loyale’ aandeelhouders ze aan zich wenst te binden. Op deze manier wordt wat flexibiliteit in de regeling gebouwd en weten niet-participerende aandeelhouders vermoedelijk beter waar ze aan toe zijn. Ze kunnen immers hun maximaal te missen dividend dan al berekenen.

Invoering van loyaliteitsdividend binnen een beursvennootschap is lastig. Een besluit tot statutenwijziging kan naar mijn mening wel met de reguliere daarvoor vereiste meerderheid worden genomen, zodat aandeelhouders die instappen na de statutenwijziging hieraan gebonden zijn. Maar voor bestaande aandeelhouders is mijns inziens vereist dat deze instemmen met de loyaliteitsregeling voordat het loyaliteitsdividend afgesnoept kan worden van hun fair share. Omdat de meeste aandelen giraal worden gehouden en de identiteit van de aandeelhouders daarom onbekend is bij de vennootschap, zal invoering bij bestaande beursvennootschappen om die reden een weinig vruchtbare onderneming zijn. Als de wetgever van mening is dat loyaliteitsdividend een belangrijk instrument is voor het herstellen van de balans binnen de vennootschappelijke verhoudingen, zou hij er mijns inziens goed aan doen hier rekening mee te houden bij een eventuele wetswijziging. Dit zou bijvoorbeeld kunnen door expliciet te regelen dat ook aandeelhouders die niet instemmen met de statutenwijziging gebonden zijn aan de regeling. Mocht de wetgever dit overwegen, dan zou mijn voorkeur uitgaan naar een procedure met een mogelijkheid tot verzet bij een rechterlijke instantie.

Hoewel niet het onderwerp van deze bijdrage tot slot nog een opmerking over de wenselijkheid van een wettelijke regeling voor loyaliteitsdividend. Ik kan mij niet aan de indruk onttrekken dat met name in de politiek naarstig naar een oplossing wordt gezocht voor de problematiek omtrent aandeelhoudersactivisme.88xZie onder meer het rapport van de commissie-De Wit, Kamerstukken II 2009/10, 31 980, nr. 4, aanbeveling 9, en de consultatie van de AFM n.a.v. het Rapport Adviescommissie Toekomst Banken. In de rechtspraktijk lijken er weinig voorstanders voor het instrument te zijn. Beursvennootschappen, Eumedion, de VEB en stembureaus zijn negatief gestemd over de veronderstelde werking van het loyaliteitsdividend.89xZie Eumedion en persbericht VEB 14 december 2007; zie ook Kamerstukken II 2010/11, 32 014, nr. 8, p. 1-3. Vooral de veronderstelling dat loyaliteitsdividend zal leiden tot meer betrokkenheid van aandeelhouders, lijkt mij enigszins ongefundeerd. Voordat de wetgever overgaat tot facilitering van loyaliteitsdividend is enig onderzoek naar het veronderstelde heilzame effect wellicht op zijn plaats. -

1 Te wijzen valt ook op de verplichting voor institutionele beleggers om hun stembeleid te verantwoorden, Code Corporate Governance, bepaling IV.4.1.

-

2 Zie Nalevingsrapport 2009 van de Monitoring Commissie Corporate Governance.

-

3 R. Munsters, R.H. Maatman & G.T.M.J. Raaijmakers, Geen Amerikaanse governance-toestanden, FD 1 maart 2006.

-

4 Timmerman overweegt ten overvloede in zijn conclusie (want niet het punt van cassatie) dat de DSM-regeling in rechte stand zou houden, zie HR 14 december 2007, NJ 2008, 105 m.nt. Maeijer (DSM), r.o. 3.42-3.56, anders P.J. Dortmond, Zittenblijvers bevooroordeeld, Ondernemingsrecht 2006/16, nr. 180 en Hof Amsterdam 28 maart 2007, JOR 2007/118 m.nt. Brink, noot 6.

-

5 Zie de onlangs aangenomen motie van Blanksma-van den Heuvel en Slob, Kamerstukken II 2010/11, 31 980, nr. 25 om voor 1 mei 2011 met een wetsvoorstel te komen; zie ook de door het vorige kabinet geschetste contouren van een wetsvoorstel, Kamerstukken II 2010/11, 32 014, nr. 8, p. 1-3.

-

6 Aan effectenrechtelijke aspecten zal ik binnen het bestek van deze bijdrage slechts zijdelings aandacht besteden.

-

7 Zie o.a. B. Bier, Loyaal aan soorten aandelen, TOP 2008/2, p. 145 en M. van Olffen, Loyaliteitsaandelen, WPNR (2006) 6687, p. 779-784.

-

8 Zie r.o. 3.6 (conclusie A-G Timmerman).

-

9 Zie o.a. Hof Amsterdam 28 maart 2007, Ondernemingsrecht 2007, 138 m.nt. Storm (DSM), ook Van Olffen (2006, par. 7) lijkt deze mening te zijn toegedaan.

-

10 Eisma en Bier meenden dat werd bedoeld ‘in de statuten’, zie S.E. Eisma, ‘Bij, of bij of krachtens, bij Van Solinge’, Ondernemingsrecht 1997/9, p. 221 e.v. en B. Bier, Uitkeringen aan aandeelhouders (diss.), Deventer: Kluwer 2003, p. 172-174. Van Solinge en Lijdsman meenden dat werd bedoeld ‘krachtens de statuten’, zie G. van Solinge, Leeuwe- en andere delen, Kluwer: Zwolle 1995, p. 22 e.v. en R.J.J. Lijdsman, ‘Enkele gedachten omtrent bijzondere winstverdeling in kapitaalvennootschappen’, De NV 1997/9, p. 234.

-

11 Zie HR 14 december 2007, NJ 2008, 105 m.nt. Maeijer (DSM), r.o. 3.32-3.34.

-

12 En ook de OK, zie r.o. 3.11, Hof Amsterdam 28 maart 2007, JOR 2007/200 m.nt. Brink.

-

13 Zie r.o. 1.1-1.16 (conclusie A-G Timmerman).

-

14 Evenzo HR 14 december 2007, JOR 2008, 11 m.nt. Doorman (DSM), noten 14 t/m 18.

-

15 Al valt te betogen dat het vennootschapsrecht juist wordt geconstitutionaliseerd door het gelijkheidsbeginsel en soortgelijke bepalingen, zie B.T.M. Steins Bisschop, Bescherming tegen niet geïnviteerde overnames en ongewenst aandeelhoudersactivisme, Zutphen: Paris 2009, p. 33-37.

-

16 Zie uitgebreide uiteenzetting T. Loenen, Gelijkheid als juridisch beginsel, Den Haag: Boom Juridische uitgevers 2009, p. 19-33.

-

17 Kamerstukken II 1978/79, 15 304, nr. 2. Voor de bv gebeurde dit pas in 1986 bij de invoering van kapitaalbescherming voor besloten vennootschappen, Kamerstukken II 1980/81, 15 304, nr. 2.

-

18 Richtlijn 13 december 1976, PbEG L 26/1 van 31 januari 1977.

-

19 Zie J.H. Maschhaupt & P.M. Storm, De Tweede EEG-Richtlijn inzake vennootschapsrecht, Preadviezen voor de Vereeniging van Handelsrecht 1978, Zwolle: W.E.J. Tjeenk Willink 1978, p. 244. Zie over de reikwijdte van art. 42 EG ook HvJ EG 18 december 2008, C-338/06, Ondernemingsrecht 2009, 49 m.nt. Schutte-Veenstra (Commissie v. Spanje).

-

20 Zie HvJ EG 15 oktober 2009, C-101/08, JOR 2010/55 m.nt. Vossesteijn (Audiolux), r.o. 37.

-

21 Kamerstukken II 1978/79, 15 304, nr. 3, p. 18.

-

22 Kamerstukken II 1978/79, 15 304, nr. 5.

-

23 Kamerstukken II 1978/79, 15 304, nr. 6.

-

24 Ook vanuit rechtsvergelijkend perspectief zijn er weinig aanknopingspunten. Voor zover mij bekend heeft alleen Duitsland een vergelijkbaar algemeen luidend gelijkheidsbeginsel geïmplementeerd in §53a. Dit wordt daar echter opgevat als een verbod op willekeur, zie BGH 9 november 1992, BGHZ 120 (1993), 141 en 150.

-

25 P. van Schilfgaarde, Gelijke behandeling van aandeelhouders, in: P.C. van den Hoek e.a. (red.), Corporate Governance voor juristen, Deventer: Kluwer 1998, p. 22.

-

26 Evenzo HR 31 december 1993, NJ 1994, 436 m.nt. Maeijer (Verenigde Bootlieden), noot 3 en A. Doorman, ‘Het buigzame gelijkheidsbeginsel’, Ondernemingsrecht 2002/7, nr. 2, p. 199-206.

-

27 Zie H.M. Vletter-van Dort, Gelijke behandeling van beleggers bij informatieverstrekking (diss.), Kluwer: Deventer 2001, p. 38 en 46.

-

28 HvJ EG 17 juli 1997, C28/95, NJ 1998, 793 (Leur-Bloem); zie ook HvJ EG 17 juli 1997, C130/95 (Giloy).

-

29 Kamerstukken II 1978/79, 15 304, nr. 3. Bij mijn weten is Hof Den Bosch 15 mei 1996, JOR 1996/70 (Philips) de enige uitspraak waarin bepaald is dat aandeelhouders zich in ongelijke omstandigheden bevinden.

-

30 HR 31 december 1993, NJ 1994, 436 m.nt. Maeijer (Verenigde Bootlieden), r.o. 4.3.1.

-

31 HR 31 december 1993, NJ 1994, 436 m.nt. Maeijer (Verenigde Bootlieden), r.o. 4.3.4.

-

32 Zie ook Vletter-van Dort 2001, p. 42-47. Wel blijkt uit HvJ EG 18 december 2008, C-338/06 (Commissie v. Spanje) dat het Hof vereist dat gesteld wordt dat aandeelhouders zich in gelijke omstandigheden bevinden.

-

33 Zie ook Vletter-van Dort 2001, p. 43.

-

34 EHRM 21 februari 1997, JB 1997, 64.

-

35 Zie Vletter-Van Dort 2001, p. 44 en Van Schilfgaarde 1998, p. 7.

-

36 HvJ EG 13 mei 1986, 170/84, Jur. 1986, 1607 (Bilka-Kaufhaus).

-

37 Zie J.H. Gerards, Rechterlijke toetsing aan het gelijkheidsbeginsel (diss.), Den Haag: Sdu Uitgevers 2002, p. 346-357, tevens introduceert Gerards een algemeen bruikbaar toetsmodel voor rechters die te maken krijgen met klachten over ongelijke behandeling.

-

38 Zie Gerards 2002, p. 237 e.v.

-

39 Zie Gerards 2002, p. 229.

-

40 Zie ook J.M. de Jongh, Het loyaliteitsstemrecht: een terreinverkenning, Ondernemingsrecht 2009/10/11, nr. 105, p. 442-455, par. 54.

-

41 Zie ook L. Lennarts, ‘Loyalty dividend and the EC principle of equal treatment of shareholders’, European Company Law 2008/5, nr. 4, p. 177.

-

42 Zie Gerards 2002, p. 345.

-

43 Gerards 2002, p. 349.

-

44 Hof Amsterdam 28 maart 2007, JOR 2007/118 m.nt. Brink (DSM), r.o. 3.9.

-

45 Gerards 2002, p. 284.

-

46 Zie r.o. 1.1-1.16 (conclusie A-G Timmerman).

-

47 Zie onder meer punt 7 preambule Code Corporate Governance 2008.

-

48 Zie P. Duffhues, Geen loyaliteitsdividend voor langetermijnaandeelhouders, Maandblad voor Accountancy en Bedrijfseconomie 2010/84, nr. 6, p. 309.

-

49 Zie ook Duffhues 2010, p. 308-310.

-

50 Zie Gerards 2002, p. 357.

-

51 Zie r.o. 1.17 (conclusie A-G Timmerman).

-

52 Dat het lastig is om de aandeelhouder actief bij de dialoog te betrekken, moge blijken uit het thans aanhangige wetsvoorstel naar aanleiding van het advies van de Commissie Corporate Governance. Daarin wordt geregeld dat aandeelhouders zich bij een belang van 3 procent moeten identificeren en aangeven of ze het eens of oneens zijn met de strategie van de vennootschap, zie Kamerstukken II 2008/09, 32 014, nr. 3.

-

53 Met name pensioenenfondsen geven aan zichzelf niet te zien als betrokken belegger, zie Rapport Monitoring Commissie Corporate Governance 2010, p. 58-59.

-

54 Zie Eumedion, Position paper betrokken aandeelhouderschap, <www.eumedion.nl/page/downloads/Position_paper_betrokken_aandeelhouderschap_DEF.pdf>, p. 15.

-

55 Zie M.C.S. Schouten, Loyaal aan eigen belang, Ondernemingsrecht 2010, nr. 122, p. 579-580. Anders: M. de Jongh, Reactie: loyaal aan duurzame waardecreatie, Ondernemingsrecht 2010, nr. 152, p. 706-709.

-

56 Zie A. Hirschman, Exit, voice and loyalty, Cambridge, MA: Harvard University Press 1970.

-

57 Zie Gerards 2002, p. 354.

-

58 Zie Gerards 2002, p. 356.

-

59 Zie Eumedion en Hermes, <http://hermesprivateequity.co.uk/files/pdfs/Hermes_position_on_loyalty_dividends_230307.pdf>.

-

60 Zie Duffhues 2010, p. 308.

-

61 En ook in Italië ligt er kennelijk een wetsvoorstel klaar, zie Rapport Monitoring Corporate Governance 2010, p. 65-66.

-

62 Zie Kamerstukken II 2008/09, 32 014, nr. 3, p. 16.

-

63 Onder het begrip investeerder vallen degenen die voor eigen rekening een tegoed luidend in effecten met een aandelenkarakter aanhouden.

-

64 Volgens de minister zullen gemiddeld vier verzoeken om informatie moeten worden gedaan alvorens de identiteit van de uiteindelijke investeerder achterhaald is.

-

65 Zie R. Abma, De veranderende positie van de aandeelhouder. Import van normen en waarden uit Angelsaksische landen, Goed Bestuur 2006/2, p. 9-18, bij DSM was 70 procent van de aandelen in buitenlandse handen, zie ‘DSM botst met adviseur over dividendplan’, FD 12 maart 2007.

-

66 Zie Kamerstukken II 2008/09, 32 014, nr. 3, p. 26-28.

-

67 Zie bijvoorbeeld J.M. Slagter & H. Breukink, ‘Houder van aandelen heeft ook plichten’, FD 1 oktober 2009 en ‘Scherp verwijt aan beleggers’, FD 3 maart 2009.

-

68 Zie ook S.J. van den Nieuwenhuizen, J.G.C.M. Galle & A.B.M. Soppe, Shareholder Management – naar een duurzaam aandeelhoudersbestand?, TvO 2010/1, p. 10-18.

-

69 Voor een uitgebreide beschouwing over loyaliteitsstemrecht zie De Jongh 2009.

-

70 Begin 2008 hadden 21 van de 40 vennootschappen in de CAC40-index een regeling omtrent dubbel stemrecht en slechts 3 vennootschappen een loyaliteitsdividendregeling, zie M. Storck & T. de Ravel d’Esclapon, Faut-il supprimer les actions à droit de vote double en droit français?, Bulletin Joly Sociétés, 1 januari 2009, p. 90-98.

-

71 Bij empty voting heeft een investeerder wel stemrecht, maar geen of zelfs een tegengesteld financieel belang.

-

72 Zie ook Gerards 2002, p. 696.

-

73 Zie Gerards 2002, p. 695.

-

74 Zie Gerards 2002, p. 697.

-

75 Zie P.J. Dortmond, Extra verplichtingen voor aandeelhouders, Ondernemingsrecht 2003/9, p. 333-336, F.J. de Graaf & Z. Tali, Loyaliteitsdividend, registratiedividend en institutionele beleggers: vaste relatie of betaalde liefde?, Ondernemingsrecht 2007/4, p. 139-141 en HR 14 december 2007, Ondernemingsrecht 2008, 11 m.nt. Dortmond & Jitta, noot nr. 3.

-

76 Zie r.o. 61 (conclusie A-G Timmerman).

-

77 Zie ook De Jongh 2009, par. 6.

-

78 Zie o.a. Asser/Maeijer/Van Solinge & Nieuwe Weme 2-II, Deventer: Kluwer 2009, nr. 106.

-

79 Zie uitgebreid G.J.C. Rensen, Extra-verplichtingen van leden en aandeelhouders (diss.), Deventer: Kluwer 2005, p. 198 e.v.

-

80 Asser/Maeijer/Van Solinge & Nieuwe Weme 2-II 2009, nr. 106.

-

81 Zie Kamerstukken I 2009/10, 31 058, A.

-

82 W.J.M. van Veen, Loyaliteitsdividend en het gelijkheidsbeginsel, BJB 2008/3, nr. 6, p. 23-27.

-

83 Zie Rensen 2005, p. 232 en Van Veen 2008.

-

84 Zie ook Rensen 2005, p. 36.

-

85 Zie ook de opmerkingen van de minister in de MvT, Kamerstukken II 2006/07, 31 058, nr. 3, p. 75.

-

86 Vgl. voor kwalitatieve verplichtingen Rensen 2005, p. 128.

-

87 In 2006 werd het gemiddelde aandelenbezit op de NYSE geschat op ongeveer 7 maanden. Zie S. Odland, Keynote adress to the National Association of Corporate Directors, oktober 2006.

-

88 Zie onder meer het rapport van de commissie-De Wit, Kamerstukken II 2009/10, 31 980, nr. 4, aanbeveling 9, en de consultatie van de AFM n.a.v. het Rapport Adviescommissie Toekomst Banken.

-

89 Zie Eumedion en persbericht VEB 14 december 2007; zie ook Kamerstukken II 2010/11, 32 014, nr. 8, p. 1-3.

Loyaliteitsdividend bij beursvennootschappen; gerechtvaardigd?

| Artikel | Loyaliteitsdividend bij beursvennootschappen; gerechtvaardigd? |

| Trefwoorden | loyaliteitsdividend, Corporate Governance, loyaliteitsregeling, DSM-beschikking, loyaliteitsdividendregeling |

| Auteurs | Mr. S.F. de Beurs |

| Bron | Onderneming en Financiering, Aflevering 2, 2011 |

|

|

|