-

1 Inleiding

Vrijwel elke onderneming zal zich deels financieren door middel van vreemd vermogen. Verreweg de meeste van de grote ondernemingen, en tegenwoordig ook de middelgrote ondernemingen, gaan hiertoe tevens renteswaps aan teneinde het renterisico van deze leningen af te dekken. De financiering zal in de meeste gevallen van een bank (of consortium van banken) (hierna: bank) zijn aangetrokken. Het is vaak op uitdrukkelijk verzoek van de bank dat de variabele rente die op deze lening betaald moet worden, zal worden afgedekt, oftewel in het jargon ‘gehedged’. Dit houdt in dat de variabele rente die in verband met de financiering moet worden betaald, wordt geruild voor een vaste rente door middel van een interest rate swap.

Een veel voorkomend probleem bij dergelijke transacties is dat de documentatie voor de lening niet of onvoldoende wordt afgestemd op de documentatie voor de swap. Hierdoor zal de swap zijn doel kunnen missen. Het renterisico blijkt niet afgedekt te zijn zoals men had beoogd. Als gevolg zijn nodeloos kosten gemaakt en loopt de onderneming nog steeds risico.

De belangrijkste oorzaken van het gebrek aan aansluiting tussen de kredietdocumentatie en de derivatendocumentatie zijn, enerzijds, dat de standaarddocumentatie voor deze typen van overeenkomsten door verschillende organisaties zijn opgesteld en, anderzijds, dat de twee uit te voeren transacties – de lening en de swap – onafhankelijk van elkaar worden gedocumenteerd. De standaard leningdocumentatie is opgesteld door de Loan Market Association (hierna: LMA), terwijl de standaard swapdocumentatie is opgesteld door de International Swaps and Derivatives Association (hierna: ISDA). De markt kent geen standaardmechanismen om de twee vormen van documentatie goed op elkaar af te stemmen, waardoor er omissies en tegenstrijdigheden tussen de twee documenten kunnen ontstaan. Dit kan al tot eenvoudige fouten aanleiding geven. Om een voorbeeld te noemen: de payment date in de swapdocumentatie stemt niet overeen met de dag waarop de rente onder de lening moet worden betaald. Hierdoor ‘ruilen’ de onder de swap bepaalde rentevoet en de onder de lening bepaalde rentevoet niet gelijktijdig uit en schiet de swap gedeeltelijk zijn doel voorbij.In deze bijdrage staat de vraag centraal op welke manier de kredietdocumentatie optimaal op de derivatendocumentatie kan worden afgestemd. Ik beperk mij hierbij tot het product van de interest rate swap. Er zal een inventarisatie worden gemaakt van de meest voorkomende tegenstellingen en onvolledigheden tussen de kredietdocumentatie en de swapdocumentatie en de wijze waarop deze verholpen kunnen worden.

Voor een goed begrip van het geheel zal eerst een korte beschrijving volgen van de essentie van een interest rate swap (par. 2). Hierna worden de bij financiering en derivaten betrokken typen van standaarddocumentatie nader uiteengezet (par. 3). Vervolgens ga ik in op de huidige praktijk met betrekking tot het documenteren van deze overeenkomsten (par. 4). Wat zijn de valkuilen en hoe dient hierop geanticipeerd te worden, zodat een integraal aansluitende documentatie wordt verkregen van zowel de lening als de swap? Hierbij zal tevens worden ingegaan op de aansluitingsproblemen tussen de aangewezen jurisdicties onder de lening en de swap (par. 5) en, gezien het huidige tijdsgewricht, op mogelijke insolventieproblematiek (par. 6). Paragraaf 7 sluit af met een korte samenvatting en aanbevelingen. -

2 De economische ratio van de renteswap

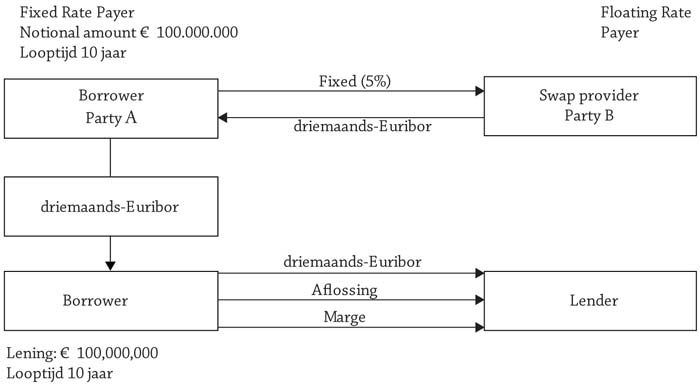

Een interest rate swap is een contract waarbij partijen overeenkomen om een serie van betalingen aan elkaar te doen. Het bedrag van de betaling wordt berekend aan de hand van een overeengekomen rentetarief en een bepaalde onderliggende waarde (notional amount). Een van beide partijen (fixed rate payer) zal een betaling doen aan de hand van een vaste rente, terwijl de andere partij (floating rate payer) een variabele rente zal betalen. Het bedrag waarover de rente wordt berekend, is de notional amount (dit zal in deze context het bedrag uitstaand onder de lening zijn). Beide partijen dienen dus een betaling te doen. Ik zal dit met een voorbeeld toelichten.

Stel, een leningnemer leent € 100.000.000 van de bank. De termijn van de lening is tien jaar. De rente die betaald moet worden onder deze lening is gebaseerd op een driemaands-Euribor.1xDe Euribor (Euro Interbank Offered Rate oftewel aangeboden Europese interbancaire koers) is het tarief (rentepercentage) dat gehanteerd wordt in het interbancaire circuit van de vijftien eurolanden. Euribor is het tarief voor de rente die de ene bank aan de andere bank doorberekent voor leningen van een bepaalde looptijd. De bank verplicht vervolgens de kredietnemer om het renterisico te hedgen via een interest rate swap bij een swap provider (een bank die de swaptransactie wil aangaan). Er wordt een plafond (cap) afgesproken van maximaal 5%. Ten aanzien van de swap zijn er twee betalingen (zie figuur 1). De floating rate payer (dit is de swap provider) betaalt de variabele rente (driemaands-Euribor). De fixed rate payer (de kredietnemer) betaalt een vaste rente (bijvoorbeeld 5%). Indien de looptijd van de swap tien jaar is, de notional amount € 100 miljoen en de fixed rate 5%, dan heeft de kredietnemer in dit geval in feite voor tien jaar een vaste rente van 5% voor een lening van € 100 miljoen vastgelegd. 1 De interest rate swap

1 De interest rate swapHet beoogde doel van het aangaan van de swap is dat de leningnemer (borrower) van de swap provider driemaandelijks het driemaands-Euribor krijgt betaald, dat hij doorbetaalt aan de bank waar de leningnemer de lening heeft opgenomen. Effectief betaalt de leningnemer echter gedurende de looptijd van de lening 5% rente. Hij dekt derhalve het variabele renterisico af.

Dit kan uiteenlopende economische voordelen hebben. De swap maakt de kosten van de lening voor e leningnemer inzichtelijk en beperkt deze ook. De swap fixeert in feite de aan de leninggever verschuldigde, variabele rente (veelal Euribor). Daarnaast biedt de swap de leningnemer flexibiliteit. Het is immers ook mogelijk om slechts voor een bepaald gedeelte van de lening het renterisico af te dekken en voor het overige gedeelte het renterisico wel te lopen. Tevens is het mogelijk om de swap tussentijds te beëindigen en een nieuwe swap aan te gaan indien de leningnemer daarin voordelen ziet. Ten slotte zijn er ook economische voordelen in geval van het voortijdig beëindigen van de lening. Indien men wil herfinancieren – dus de lening voortijdig beëindigen – zal men breekkosten verschuldigd zijn, die doorgaans samenvallen met de door de bank gemiste renteopbrengsten. In geval van een vaste rentebasis gaat dit om het bedrag gelijk aan de nog verschuldigde rente tot aan de oorspronkelijk overeengekomen aflossingsdatum, verminderd met de rente-inkomsten die de bank verkrijgt bij het opnieuw uitzetten van de lening. Indien de leningnemer echter tegen een driemaands-Euribor leent, zal de resterende looptijd maar maximaal drie maanden kunnen zijn en de breekkosten dienovereenkomstig lager. Indien wordt terugbetaald op een rentebetaaldag, zijn de breekkosten zelfs nihil. Dit verschil in breekkosten met een vastrentende lening vloeit voort uit het feit dat de economische schade van de bank lager ligt omdat de bank, ingeval een variabel rentetarief wordt geheven, het benodigde geld voor de lening slechts kortlopend uit de markt heeft hoeven halen (bijvoorbeeld voor de duur van drie maanden in geval van een driemaands-Euribor). Hoewel de breekkosten hierdoor lager liggen, zal de leningnemer overigens nog wel de breekkosten onder de swap dienen te betalen. Dit zal afhangen van de actuele marktwaarde van de swap, maar de swap zal doorgaans een kortere looptijd hebben dan de lening.2xHet is gebruikelijk, mede vanwege de kostprijs en het aanbod van swaps, dat bij leningen met een lange looptijd (zeven jaar of meer) de swap een kortere looptijd heeft. Overigens heeft ook de bank, in de rol van swap provider, voordelen bij de transactie, omdat men de behoefte zal hebben om ook het eigen renterisico te hedgen dat men op basis van de totale leningenportefeuille (vast en variabel) loopt.Men zou kunnen tegenwerpen dat een renteswap overbodig lijkt, omdat het variabele renterisico simpelweg te vermijden valt door een vastrentende lening op te nemen. Toch is dit geenszins gebruikelijk in de markt. Banken financieren zichzelf op een variabele rentebasis, waardoor men een sterke voorkeur heeft om ook op een variabele rentebasis (en opslag) uit te lenen. Indien de bank op een vaste rentebasis gelden uitleent, dan dient de bank dit risico zelf te hedgen, omdat de bank tegen een variabel tarief inleent.

-

3 De standaarddocumentatie in geval van financiering en derivaten

Hierna wordt ingegaan op de standaarddocumentatie waarmee men geconfronteerd wordt wanneer een (substantiële) lening – en daaraan gekoppelde swapovereenkomst – wordt aangegaan. Het betreft aan de ene kant de kredietdocumentatie (LMA-documentatie) en aan de andere kant de derivatendocumentatie (ISDA-documentatie). Ik geef in hoofdlijnen de ontstaansgeschiedenis en kenmerken van deze typen documentatie weer, waarbij het accent valt op de onderlinge verschillen en daarmee op de bron van mogelijke problemen bij wederzijdse afstemming.

3.1 De LMA-documentatie

De kredietdocumentatie die door banken voor grotere leningen wordt gebruikt, is veelal een variant van de standaarddocumentatie ontworpen door de LMA. De LMA vormt de Europese handelsorganisatie voor de zogeheten gesyndiceerde leningmarkt. De LMA beoogt onder meer het opstellen van standaarddocumentatie, het bewerkstelligen van een market practice, het ontwikkelen van lobbyactiviteiten en het bieden van netwerkmogelijkheden. De LMA is opgericht in 1996 en heeft vierhonderd leden, waaronder banken, institutionele investeerders, advocatenfirma’s, rating agencies en systeem providers. Leningen komen tot stand in deze syndicated loan market, doordat één partij (of soms meer partijen) de lening arrangeert en vervolgens ‘uitsyndiceert’ naar een (internationaal) bankensyndicaat. Vervolgens kan men de participaties in de lening ook verhandelen via de syndicated loan market. Voor deze leningmarkt is standaarddocumentatie opgesteld. Standaarddocumentatie heeft tot doel om kosten en tijd te besparen. De LMA-documentatie is wijdverspreid en algemeen geaccepteerd in de markt. Iedere handelaar in deze leningparticipaties kan zich daarom snel een oordeel vormen over de mogelijk aan te schaffen participaties.

De LMA-documentatie wordt in principe gebruikt voor de grotere leningen in de Europese markt (vanaf circa € 50 miljoen). Voor de leningen onder dit bedrag en voor de nationale markt hebben veel banken een eigen variatie op de LMA ontworpen (‘LMA light version’). De LMA-lening kent inmiddels ook een aantal varianten, zoals de versies voor Senior Multicurrency Term and Revolving Facilities Agreement (leveraged) en de LMA Single Currency Term and Revolving Facilities Agreement (primary)3xZie voor meer informatie de website van de LMA: <www.loan-market-assoc.com>.. De standaardlening bevat bepalingen over de hoofdsom, de rente en de wijze van aflossen. Daarnaast bevat de standaardlening bepalingen over 1) de verklaringen af te geven door de leningnemer (de zogeheten reps), 2) de garanties af te geven door de leningnemer (covenants) en 3) een set van events of default (de gronden waarop de lening kan worden opgeëist). Het standaarddocument omvat circa 150 pagina’s. De LMA-light version bedraagt circa vijftig pagina’s. Het document is zodanig ingestoken dat het syndicaat alleen de verplichting heeft om het geld te lenen als de leningnemer aan alle voorwaarden in het document voldoet. In die zin is geen sprake van gelijkwaardige verhoudingen.3.2 De ISDA-documentatie

3.2.1 Achtergronden

De standaarddocumentatie voor derivatentransacties (waaronder de renteswaps vallen) is ontworpen door ISDA. ISDA is een handelsorganisatie opgericht in 1985 die alle participanten in deze industrie vertegenwoordigt (circa 800 leden uit 56 landen, verspreid over 6 continenten). Onder deze leden bevinden zich grote banken, advocatenfirma’s, private equity firms, oliemaatschappijen, vermogensbeheerders, enzovoort.4xZie voor meer informatie over ISDA de website: <www.isda.org>. Sinds haar start beoogt ISDA om door middel van marktbreed geaccepteerde documentatie de risico’s van derivaten te identificeren en te reduceren. De ISDA-documentatie is zeer flexibel, waardoor allerlei typen transacties eronder kunnen worden gebracht.5xIk noem swap options, forward rate options, weather index transactions, credit default swaps, equity options, total return swaps securities lending, repurchase transactions, enzovoort. Als voordelen van de ISDA-documentatie kunnen worden genoemd: de vermindering van transactiekosten, zogeheten netting-voordelen voor banken6xNetting (verrekening) houdt in dat alle rechten en verplichtingen uit de verschillende transacties tegen elkaar weggestreept worden, uiteindelijk blijft één gesaldeerd eindbedrag over. en het beperken van het kredietrisico7xHet kredietrisico is het risico dat de wederpartij, of de bank van de wederpartij, niet aan haar contractuele verplichtingen kan voldoen. (voor beide partijen).

De ISDA-documentatie bestaat op de eerste plaats uit de ISDA Master Agreement. Deze bevat onder andere de bepalingen over (rente)betalingsverplichtingen, verklaringen (reps), garanties (covenants), opschortingsrechten, gronden voor opeising (events of default) en afspraken over de schadeberekening. Hoewel dergelijke voorwaarden ook deel uitmaken van de LMA-(krediet)documentatie, is een belangrijk verschil tussen de twee typen documentatie dat de ISDA-documentatie meer doordrongen is van de gelijkwaardige positie die partijen innemen en de wederkerigheid van al hun rechten en verplichtingen. Deze evenwichtigheid in de documentatie houdt verband met het feit dat in geval van een swap beide partijen in principe een betalingsverplichting hebben (vergelijk par. 2) en daarom netto-ontvanger kunnen zijn. Beide partijen geven dan ook dezelfde typen verklaringen af en zijn gehouden aan dezelfde verplichtingen. Bij dit alles lijkt mede een rol te hebben gespeeld dat de ISDA-documentatie in eerste instantie was ontworpen voor transacties tussen banken onderling.

Inmiddels hebben de meeste grote banken een eigen variant van de ISDA Master Agreement ontworpen, waardoor de swaptransactie op maat is geschreven voor de bank. Vanuit risk management van de bank is vooral de risicobeheersing van belang. Bij elke wederpartij zal met name naar het kredietrisico worden gekeken. Banken zullen daarom verschillende standaarden gebruiken voor ISDA-overeenkomsten die men afsluit met andere banken, met pensioenfondsen of andere institutionele beleggers dan wel met ondernemingen. In Nederland is een afgeleide vorm van de ISDA-overeenkomst ontwikkeld, namelijk de Raamovereenkomst Financiële Derivaten. Een aantal banken heeft daarop weer een eigen format ontwikkeld. De Raamovereenkomst volgt de ISDA Master Agreement, al moet gezegd worden dat de Nederlandse overeenkomsten niet geheel voldoen aan het basisidee van gelijkwaardigheid en wederkerigheid. Dit lijkt met name veroorzaakt door het feit dat dit type overeenkomsten vooral wordt gebruikt in de relatie bank/kredietnemer, terwijl de ISDA Master Agreement, zoals gezegd, in eerste instantie is ontworpen voor gebruik tussen banken onderling. Het kan hierom raadzaam zijn voor de kredietnemer om de Raamovereenkomst Financiële Derivaten op deze aspecten goed te bekijken, alvorens met het gebruik daarvan akkoord te gaan.De ISDA Master Agreement is inmiddels een wereldwijd geaccepteerde basis voor de documentatie van swap- of andere derivatentransacties. Er bestaan verschillende versies van dit document. De eerste versie is uit 1987, opgevolgd door de 1992-versie. De laatste versie dateert uit 2002 (deze is opgesteld na de verstoringen in de markt in Rusland, Maleisië en Argentinië en de gebeurtenissen op 11 september 2001).8xZie C.F. Leeger en N.C.J Renkes, De nieuwe 2002 ISDA Master Agreement: een vlaggenschip in revisie, Tijdschrift voor Effectenrecht, 2003, nr. 4, p. 64-77. Het valt zeker niet uit te sluiten dat de huidige financiële crisis wederom aanleiding zal geven voor een vernieuwde versie.

3.2.2 De architectuur van de ISDA

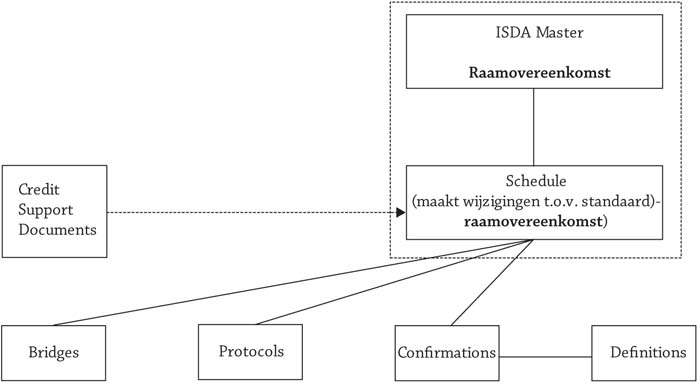

De belangrijkste documenten van de ISDA-documentatie betreffen, naast de master zelf, het ‘schedule’, de ‘confirmations’ en de ‘definitions’ (zie figuur 2 voor een schematische weergave). Ik duid kort aan wat elk van deze documenten behelst en welke onderlinge hiërarchie zij kennen. Er dient overigens op gewezen te worden dat ISDA ook nog een aantal andere, aanvullende documenten heeft ontwikkeld die deel kunnen uitmaken van de overeenkomst,9xNaast de reeds aangeduide categorieën gaat het om de ISDA Protocols, de ISDA Bridges en de ISDA User’s Guides. zoals de Credit Support Documents om het onderlinge kredietrisico te verkleinen. De laatstgenoemde documenten vallen buiten het bestek van dit artikel.10xVoor een uitgebreide omschrijving van alle ISDA-documenten, zie onder meer C.F. Leeger, Swaps onder ISDA-documentatie, serie contracteren in de internationale praktijk, Deventer: Kluwer 2002 en P. Harding, Mastering the ISDA Master Agreements (1992 and 2002), FT Prentice Hall/Pearson Education 2004.

2 De architectuur van de ISDADe master agreement (raamovereenkomst, hierna: ISDA Master) vormt het document dat alle belangrijke, generieke bepalingen bevat. Het kent hoofdstukken over opzeggingsgronden, verklaringen en garanties over en weer, verrekeningsbepalingen en bepalingen over de afwikkeling van de schade. Van belang is met name dat de overeenkomst is gestoeld op een Single Agreement Approach. Dit houdt in dat alle individuele derivatentransacties zoals deze gedocumenteerd zijn onder de confirmaties (zie infra), tezamen met de ISDA Master Agreement, als één enkele overeenkomst worden aangemerkt door partijen. Deze benadering zorgt ervoor, tezamen met de techniek van de close-out netting,11xPar. 6 van de 1992 en 2002 ISDA Master Agreement. Zie over de techniek van de close-out netting C.F. Leeger en N.C.J Renkes Deventer: 2003 (supra), p. 66 en de aldaar genoemde literatuur. dat in het geval dat de ISDA Master Agreement wordt beëindigd, er slechts één betaling zal resteren. De raamovereenkomst is een pre-printed document en kan derhalve niet worden gewijzigd. Wijzigingen maakt men door middel van het zogeheten schedule. In het schedule kan men de ISDA Master op maat snijden en dient men een aantal keuzes te maken. Het gaat dan bijvoorbeeld om de keuze van de calculation agent,12xDe calculation agent is de partij die alle berekeningen uitvoert. Dit zal in het geval van een ISDA die is gesloten tussen een bank en een onderneming in bijna alle gevallen de bank zijn. de rechtskeuze13xJuister is te stellen dat men kan kiezen om af te wijken van de standaardkeuze, welke Engels recht is of het recht van de staat New York. of om de eventuele noodzaak voor credit support (zekerheidstelling). Ook het verschil in credit rating tussen partijen kan in het schedule tot uitdrukking worden gebracht. Het schedule vormt tezamen met de ISDA Master de ISDA Master Agreement. In de confirmations zijn de economische voorwaarden van de onderliggende swap opgenomen. We treffen hierin de notional amount aan, wie de fixed rate payer en de floating rate payer zijn, de looptijd, de fixed en de floating rate en de trade date/effective date van de swap. Voor elke derivatentransactie wordt een aparte confirmatie opgesteld, welke tezamen, zoals gememoreerd, vallen onder één overeenkomst.

2 De architectuur van de ISDADe master agreement (raamovereenkomst, hierna: ISDA Master) vormt het document dat alle belangrijke, generieke bepalingen bevat. Het kent hoofdstukken over opzeggingsgronden, verklaringen en garanties over en weer, verrekeningsbepalingen en bepalingen over de afwikkeling van de schade. Van belang is met name dat de overeenkomst is gestoeld op een Single Agreement Approach. Dit houdt in dat alle individuele derivatentransacties zoals deze gedocumenteerd zijn onder de confirmaties (zie infra), tezamen met de ISDA Master Agreement, als één enkele overeenkomst worden aangemerkt door partijen. Deze benadering zorgt ervoor, tezamen met de techniek van de close-out netting,11xPar. 6 van de 1992 en 2002 ISDA Master Agreement. Zie over de techniek van de close-out netting C.F. Leeger en N.C.J Renkes Deventer: 2003 (supra), p. 66 en de aldaar genoemde literatuur. dat in het geval dat de ISDA Master Agreement wordt beëindigd, er slechts één betaling zal resteren. De raamovereenkomst is een pre-printed document en kan derhalve niet worden gewijzigd. Wijzigingen maakt men door middel van het zogeheten schedule. In het schedule kan men de ISDA Master op maat snijden en dient men een aantal keuzes te maken. Het gaat dan bijvoorbeeld om de keuze van de calculation agent,12xDe calculation agent is de partij die alle berekeningen uitvoert. Dit zal in het geval van een ISDA die is gesloten tussen een bank en een onderneming in bijna alle gevallen de bank zijn. de rechtskeuze13xJuister is te stellen dat men kan kiezen om af te wijken van de standaardkeuze, welke Engels recht is of het recht van de staat New York. of om de eventuele noodzaak voor credit support (zekerheidstelling). Ook het verschil in credit rating tussen partijen kan in het schedule tot uitdrukking worden gebracht. Het schedule vormt tezamen met de ISDA Master de ISDA Master Agreement. In de confirmations zijn de economische voorwaarden van de onderliggende swap opgenomen. We treffen hierin de notional amount aan, wie de fixed rate payer en de floating rate payer zijn, de looptijd, de fixed en de floating rate en de trade date/effective date van de swap. Voor elke derivatentransactie wordt een aparte confirmatie opgesteld, welke tezamen, zoals gememoreerd, vallen onder één overeenkomst.Samengevat, bevat de confirmatie alle economische feiten van de desbetreffende swap, het schedule snijdt de overeenkomst op maat voor partijen en de master is de overkoepelende raamovereenkomst. Er is sprake van een onderlinge hiërarchie, waarbij de confirmatie voorrang heeft boven het schedule en het schedule voorgaat op de master. De ISDA Definitions, ten slotte, bevatten het basisframe voor de documentatie van de verschillende derivatentransacties. De definities zijn gestandaardiseerd, afhankelijk van het type product.14xO.a. ISDA Equity Derivatives Definitions, ISDA FX and Currency Option Definitions, ISDA Commodity Derivatives Definitions en ISDA Government Bond Options Definitions and Confirmation. Terwijl de master en het schedule zich vooral focussen op de juridische hoofdlijnen, zijn de definities een invulling van de economische voorwaarden zoals neergelegd in de confirmaties. De laatste zijn doorgaans dan ook vrij kort geformuleerd.

-

4 De valkuilen in de documentatiepraktijk

Op basis van de hiervoor uiteengezette ratio van de renteswap en de essentialia van de gebruikelijke krediet- en derivatendocumentatie, kan worden aangegeven hoe en waar afstemmingsproblemen tussen de kredietdocumentatie en de derivatendocumentatie in de praktijk kunnen optreden. Het gevolg hiervan zal zijn dat ongewenste effecten optreden, waardoor de swap zijn doel gedeeltelijk zal missen. Allereerst wordt stilgestaan bij de praktijk van de totstandkoming van de lening en de swap. De gebruikelijke routines in het financiële veld en met name de onderlinge chronologie daarvan, zijn vaak al de kiem voor coördinatiegebreken. Hierna volgt een inventaris van specifieke issues in de krediet- en derivatendocumentatie die in de praktijk vaak de bron blijken te zijn van wederzijdse afstemmingsproblemen en om deze reden kritische aandacht vragen.

4.1 De chronologie van leningen en swaps in de praktijk

In de praktijk zal een kredietnemer een offerte vragen bij diverse banken en vervolgens een van deze offertes accepteren. De lening wordt gearrangeerd door een bank. Indien er sprake is van kredietverschaffing door meer banken, zal dit geschieden door een arranger (de bank die de faciliteit arrangeert). De bank/arranger stelt een termsheet op met de voorwaarden van de lening. In deze termsheet is in de meeste gevallen opgenomen dat het renterisico, of een gedeelte daarvan, wordt gehedged. De kredietnemer zal daarom eveneens een offerte voor een renteswap aanvragen. Doorgaans onderhandelt de (advocaat van de) leningnemer de kredietdocumentatie uit met de bank/kredietgever. De swap wordt door een swap provider, veelal een andere bank of andere afdeling van dezelfde bank, behandeld en vormt in beginsel een hiervan losstaande documentatiestroom. Zeker in het geval de kredietdocumentatie al is vastgelegd voordat de lening daadwerkelijk wordt opgenomen en voordat de swaptransactie is gedocumenteerd, neemt het risico toe op tegenstrijdigheden en omissies in de wederzijdse documentatie. Dit loopt soms al mis op de data van effectuering van de lening en de swap. Afgezien van andere visies op het te voeren rentebeleid door de leningnemer, dient de hoofdsom van de lening in de regel vanaf de dag van opname gelijktijdig te worden gehedged onder de swap.

De problematiek van de chronologie neemt toe doordat het niet ongebruikelijk is, met name als de swap provider een andere bank betreft, dat de bank/kredietgever of de kredietnemer zelf de swap confirmation en ISDA Master Agreement niet tijdig onder ogen krijgen. Meestal dient men actief om deze conceptdocumentatie te vragen. De mogelijkheden om de documentatie op elkaar af te stemmen worden mede gefrustreerd doordat het kan voorkomen dat de swap provider de confirmation pas toestuurt wanneer de swap in feite al is geëffectueerd. Deze kan dan niet meer kosteloos worden aangepast wanneer bijvoorbeeld de looptijd of rentebetaaldagen van de swap niet corresponderen met de lening. Voorts dient de swap confirmation onder een ISDA Master Agreement te vallen die is toegespitst op de lening. Omdat de ISDA Master Agreement op een andere afdeling (juridische afdeling) wordt behandeld dan de swaptransactie zelf (trade desk), is het bepaald niet uitgesloten dat, alhoewel de swap confirmation correct is, de ISDA Master niet aanwezig blijkt of de ISDA Master geen rekening heeft gehouden met het feit dat de swap verband houdt met een lening.

Vanwege vorenstaande uitvoeringsproblematiek is het van eminent belang om het documentatieproces met betrekking tot de swap al vanaf de start van de onderhandelingen over de lening samen op te laten gaan. De problemen liggen vooral op de loer bij de middelgrote kredieten die op basis van een offerte inclusief algemene voorwaarden (LMA-light version) worden afgesloten. In deze gevallen schakelt men uit kostenoverwegingen veelal geen specialist in.15xVgl. Gary Walker, Mastering Finance Linked Swaps, FT Prentice Hall /Pearson Education 2003, p. 13. De auteur merkt op dat een financieel specialist van een bank toegaf dat zijn bank niet voor de kosten wilde instaan die noodzakelijk zijn om de ISDA schedule op maat te snijden in geval van swaps gerelateerd aan middelgrote en kleine leningen. Men begreep de issues, maar men zou deze niet actief opwerpen bij de kredietgever. Indien de kredietgever de issues oprakelde, zou de bank wel meewerken, maar alleen op kosten van de kredietnemer die dan ook de drafting voor zijn rekening moest nemen. Het risico van een incoherente lening/swap wordt door de bank laag ingeschat. De gedachte dat de swap provider toch wel een ordentelijke swap zal aanbieden, lijkt de overhand te hebben.4.2 Inventaris van specifieke aandachtspunten

In veel gevallen zal het aanbeveling verdienen om een separate ISDA Master Agreement op te stellen die uitsluitend ziet op de lening zelf (‘ring fenced’). Indien de kredietnemer een actief rentebeleid voert en zelf al swaps of andere derivaten heeft uitstaan, is het zaak deze gescheiden te houden van de ISDA Master Agreement die verband houdt met de lening. Dit kan bijvoorbeeld voorkomen dat zekerheden gesteld onder de ‘lening’-ISDA Master Agreement ook gaan gelden voor de niet-lening gerelateerde swaps.

Een in de praktijk gangbare manier om alle coördinatieproblemen tussen de leningdocumentatie en de swapdocumentatie op te lossen, is het invoegen van een voorwoord (preambule) in het schedule van de ISDA Master Agreement, waarin wordt bepaald dat in gevallen van conflict tussen de ISDA Master Agreement en de leningdocumentatie, de leningdocumentatie voorgaat. Toch voldoet deze oplossing veelal niet. Ik behandel hierna een aantal specifieke aandachtspunten bij het opstellen van de documentatie die vaak de bron zijn van problemen en waarop een ‘voorwoord’ geen antwoord biedt of waarvoor andere oplossingen meer geëigend zijn.16xHet gaat hier geenszins om een limitatieve lijst. Per transactie zal, afhankelijk van de karakteristieken daarvan, gekeken moeten worden hoe en waar de afstemming moet plaatsvinden. De hier aangehaalde aandachtspunten zullen echter relevant kunnen zijn voor elk type lening.4.2.1 Events of Default in de ISDA Master

De ISDA Master formuleert een aantal events of default. Een voorbeeld van een event of default die zowel in de leningdocumentatie als onder de ISDA Master is opgenomen, is de failure to pay. Onder de ISDA Master is niet (tijdig) voldoen aan de betalingsverplichting gedefinieerd als één dag te laat (ISDA 2002) of drie dagen te laat (ISDA 1992). Onder de kredietdocumentatie kan deze termijn echter gevarieerder zijn.

Het moge duidelijk zijn dat de events of default uit de ISDA Master in principe ondergeschikt dienen te zijn aan die uit de lening. In feite zou de swap alleen mogen worden beëindigd in geval van een event of default onder de ISDA Master, na overleg of goedkeuring van de bank(en) onder de leningdocumentatie, met de kanttekening dat indien dit overleg niets oplevert de swap provider of de leningnemer alsnog de swap mag beëindigen.4.2.2 Additional Termination Events

Een zogeheten ‘additional termination event’ geeft onder de ISDA Master Agreement een partij het recht om de gehele ISDA Master Agreement (met alle transacties daaronder) te beëindigen of over te dragen aan een andere partij dan wel enkele transacties uit te kiezen die men wil beëindigen of overdragen. Een dergelijke termination event doet zich bijvoorbeeld voor in geval van een ‘change of control’, inhoudende dat de aandelen van of zeggenschap over de onderneming van de wederpartij wordt overgedragen aan een nieuwe, derde partij. In de lening is anderzijds vaak bepaald dat een change of control zal inhouden dat de leningnemer ofwel de gehele lening terugbetaald ofwel dat het een event of default is. Ingeval de leningdocumentatie voorrang heeft, zal dit in beide gevallen ertoe leiden dat de swap wordt beëindigd.

Toch zal men onder de lening wellicht de mogelijkheid open willen houden dat men in geval van een herfinanciering (totale terugbetaling van de lening en opnieuw opnemen van het bedrag bij eenzelfde of een andere kredietgever) kiest voor beëindiging dan wel het overdragen van de swap naar de nieuwe kredietgever. In een dergelijke situatie blijft de lening economisch bestaan, juridisch ontstaat een nieuwe lening die gedocumenteerd wordt in nieuwe leningdocumentatie. De leningnemer zou in dat geval, indien gewenst, de swap kunnen laten ‘doorrollen’ naar een nieuwe lening. Het altijd laten prevaleren van de leningdocumentatie boven die van de ISDA Master Agreement is in dergelijke omstandigheden dan ook ongewenst. In plaats daarvan is een zorgvuldige redactie vereist van de additional termination events, zodat men de mogelijkheden die deze bieden, behoudt. Dit zal specifieke interventie vragen, aangezien de swap provider automatisch een aantal additional termination events opneemt.De voorgaande conclusie gaat ook op ingeval sprake is van verminderde credit rating van de wederpartij en dit zou onder de lening aanleiding geven tot beëindiging van de swap. Ook hier kan men de optie om de swap over te dragen, willen behouden.

4.2.3 Interest Payment Dates en Business Days (onderdeel confirmations)

De rentebetaaldagen onder de swap dienen gelijk te lopen met de rentebetaaldagen onder de lening. Hoewel voor de hand liggend, geeft dit in de praktijk toch problemen, omdat het aan elke coördinatie kan ontbreken wanneer de documentatie niet gelijktijdig tot stand is gekomen of beide automatisch hun eigen standaard hanteren (zie par. 4.1). Bij een mismatch treden uiteraard ongewenste effecten op. Wanneer bijvoorbeeld onder de lening een driemaands-Euribor moet worden betaald op de eerste dag van de maand, terwijl de rentebetaaldag onder de swap op de vijftiende dag van de maand valt, dient de leningnemer de rente op de lening reeds te betalen voordat hij deze ontvangt onder de swap. Bovendien loopt hij het risico dat het onder de lening verschuldigde 5driemaands-Euribortarief op de eerste van de maand, niet correspondeert met het driemaands-Euribortarief dat hij halverwege de maand onder de swap ontvangt in ruil voor de vaste rente die hij betaalt.

De gehanteerde definities van de ‘business days’ kunnen tot een soortgelijke problematiek aanleiding geven, ook ingeval de rentebetaaldagen in de lening en swap wel op elkaar aansluiten. Een voorbeeld uit de praktijk: onder de leningdocumentatie is bepaald dat 30 april (koninginnedag) wordt aangemerkt als rentebetaaldag. Onder de swapdocumentatie is koninginnedag echter uitgesloten als betaaldag, omdat deze de Nederlandse werkdagen volgt. Wanneer de rentebetaaldag de facto op 30 april valt, en zo ook de rentebetaaldag onder de swap, dan dient de rente betaald te worden op 30 april, terwijl de swap payment date 1 mei zal zijn (of de eerstvolgende werkdag indien 1 mei op een zaterdag of zondag valt). Ook hier loopt men dan het risico dat de Euribortarieven, die op dagbasis kunnen veranderen, onder de lening en de swap uit de pas lopen.4.2.3.1 Keuze tussen de Euribortarieven

In bepaalde gevallen biedt de lening de mogelijkheid aan de kredietnemer om te wisselen van Euribor (bijvoorbeeld van driemaands- naar zesmaands-Euribor). De eventuele voordelen die dit keuzerecht aan de kredietnemer biedt, kunnen echter volledig ongedaan worden gemaakt wanneer de swap op een driemaands-Euriborschema blijkt te zijn afgestemd.

4.2.3.2 Final Repayment Date en Interest Fixing Mechanisme

Ook ‘final repayment date’ behoeft aandacht. De laatste betaaldag onder de lening moet gelijklopen met die in de swapdocumentatie. Wanneer de swap te kort loopt, dan moet de kredietnemer het variabele renterisico zelf dragen over de resterende tijd. Loopt de swap te lang door, dan zijn daaraan uiteraard vaak overbodige kosten verbonden.

Om wederom risico’s in verband met uiteenlopende rentevoeten onder de lening en de swap te voorkomen, moet eveneens sprake zijn van een nauwkeurige gelijkschakeling van de zogeheten ‘interest fixing dates’. Banken en ook swap providers kiezen voor zichzelf een tijdstip op de dag waarop zij de variabele rente opnieuw bepalen (bijvoorbeeld 11.00 uur in de ochtend). De bank zal met de swap provider moeten overleggen, en vastleggen in de documentatie, wat het tijdstip voor de renteaanpassing zal zijn, maar ook van welk ‘referentiescherm’, en van welk alternatief als dat scherm niet beschikbaar is, gebruik zal worden gemaakt om de actuele rentevoet af te lezen.17xEen gangbaar referentiescherm is bijvoorbeeld Reuters p. 217. Als alternatief (fall back-scenario) kan bijvoorbeeld een pagina van Bloomberg dienen ofwel, indien deze ook niet beschikbaar is, een rentepercentage op te geven door een aantal met name genoemde andere banken.4.2.4 Notional amount versus aflossingsschema

Een lening kent veelal een aflossingsschema. De swap dient het aflossingsschema nauwgezet te volgen, inclusief eventueel vervroegde aflossingen. Het gaat om het begrip notional amount in de swapdocumentatie, dat wil zeggen het bedrag (hoofdsom) waarover de rente die wordt geruild, wordt berekend. De notional amount moet gelijktijdig afnemen met de hoofdsom van de lening.

4.2.5 Breekkosten, onbetaalde bedragen en andere definities

De LMA-documentatie hanteert terminologie, zoals break costs (afbreekkosten onder de lening), arrears (onbetaalde bedragen) en security (de zekerheden). De ISDA-documentatie daarentegen, spreekt van respectievelijk close-out amounts, unpaid amounts en credit support. Deze begrippen behoren in economische zin gelijk te zijn. Het is raadzaam om na te gegaan of dat onder de desbetreffende documentatie ook inderdaad het geval blijkt te zijn.

4.2.6 Financial indebtedness

In de leningdocumentatie wordt vaak een bepaling opgenomen die verbiedt dat de kredietnemer andere schulden aangaat dan de zogeheten toegestane schulden (‘permitted financial indebtedness’). Onder deze laatste definitie dienen echter wel de swaps zelf te zijn begrepen.

4.2.7 Zekerheden

Onder de lening zullen vaak zekerheden worden gesteld. Het is niet ongebruikelijk dat de swap provider medebegunstigde is onder de zekerhedendocumentatie van de lening. Het is in dat geval van belang om na te gaan of er geen aparte credit support (zekerheden) onder de ISDA Master Agreement wordt gesteld. De laatste zekerheden zullen in de meeste gevallen niet zijn toegestaan onder de kredietdocumentatie.

In het geval dat de swap provider ‘meedeelt’ in de zekerheid onder de leningdocumentatie dient vervolgens een zogenoemde security agent te worden aangesteld in de leningdocumentatie. Deze agent zal alle beslissingen moeten kunnen nemen over de uitwinning van de zekerheden, zoals het moment waarop mag worden uitgewonnen en de wijze van verdeling van de opbrengsten hiervan. Indien men niets regelt hieraangaande, heeft men in het slechtste geval te maken met twee zekerhedenpakketten. Een voor de swap provider en een voor de banken. Coördinatie ten aanzien van de uitwinning en verdeling zal dan zeker lastiger verlopen.4.2.8 Automatic Early Termination

In de ISDA Master Agreement kan men voor de optie kiezen om de ISDA Master Agreement in het geval van een situatie van surseance of dreigend faillissement automatisch te laten beëindigen. Of men van deze optie gebruik wil maken, vergt enige afweging. Het kan zo zijn dat men de lening toch willen laten uitstaan (en de onderliggende swap) wanneer bijvoorbeeld een doorstart mogelijk is en men niet het risico wil lopen de zekerheden kwijt te raken.18xHet vestigen van nieuwe zekerheden in het zicht van een dreigend faillissement zou in strijd kunnen zijn met de Paulianaregels. De bank loopt daarmee het risico dat de rechtshandeling tot het aangaan van de zekerheden wordt vernietigd. Indien men in deze omstandigheden voor de optie automatic early termination kiest, wordt de swap automatisch beëindigd en zal men een nieuwe swap dienen aan te gaan, hetgeen additionele moeilijkheden met zich meebrengt. Het vinden van een swap provider zal in een dergelijk situatie immers lastig zijn.

4.2.9 Intercreditor Issues

Indien er op meer niveaus kredietgevers bij de lening betrokken zijn, zal vaak een intercreditor agreement worden opgesteld. Het is bijvoorbeeld mogelijk dat een groot gedeelte van de lening door de zogeheten ‘senior lenders’ wordt verstrekt en een kleiner gedeelte door ‘junior’ of ‘mezzanine lenders’. De mezzanine/junior lenders zijn achtergesteld bij de senior lender, waarvoor zij een hogere rente of andere vergoeding ontvangen. De regelingen tussen deze lenders worden vastgelegd in de Intercreditor Agreement. Indien er een intercreditor agreement wordt opgesteld, zal men rekening moeten houden met de inpassing van de positie van de swap provider ingeval deze medebegunstigde is met betrekking tot de zekerheden. Welke rechten verkrijgt de swap provider temidden van de overige leninggevers en welke plichten heeft de swap provider?

De LMA heeft onlangs (6 februari 2009) een standaard intercreditor agreement gepubliceerd, waarin specifiek aandacht is besteed aan de positie van de swap providers.19xLeden van LMA kunnen deze versie van de intercreditor agreement vinden <op www.loan-market-assoc.com>. Deze standaardovereenkomst is een goede aanzet, maar lost de problemen maar ten dele op. Ook onder deze standaardovereenkomst moeten nog vele keuzen gemaakt worden om tot een goede inpassing van de swap provider te komen.Doordat LMA en ISDA in de praktijk gescheiden werelden zijn, zijn er nog weinig juristen die de finesses van beide typen van documentatie beheersen. Vanuit het standpunt van de kredietnemer gezien, kan de vorenstaande lijst van aandachtspunten daarom van nut zijn, al is deze verre van volledig, bij het opstellen en vooral het onderling afstemmen van de LMA-documentatie en de ISDA-documentatie.

-

5 Jurisdictie- en forumkeuze

Naast de gememoreerde technische aandachtspunten in de documentatie, zullen in algemenere zin ook incongruenties moeten worden voorkomen die voortvloeien uit verschillen met betrekking tot de toepasselijke jurisdictie en fora tussen de lening en de swap. Wanneer op de leningovereenkomst bijvoorbeeld Nederlands recht van toepassing is, terwijl op de swapovereenkomst Engels recht van toepassing is, kan dit (vooral uit praktisch oogpunt) leiden tot de onwenselijke situatie dat er over de swap in Londen dient te worden geprocedeerd, terwijl alle geschillen over de lening in Amsterdam dienen te worden afgehandeld.

Op een ISDA Master Agreement wordt in de praktijk echter zelden Nederlands recht van toepassing verklaard. Een reden hiervoor is dat het een internationaal contract is dat in Engeland en in de Engelse markt tot stand is gekomen, waardoor in het standaarddocument Engels recht van toepassing is verklaard. Nu in de praktijk is gebleken dat het document als zodanig, onder Engels recht, goed functioneert, is men niet snel geneigd dit te veranderen. ISDA heeft in de meeste Europese landen wel specialisten verzocht om een opinie te geven over de belangrijkste onderdelen van de ISDA Master in de respectieve landen.20xIn Nederland is de opinie afgegeven door De Brauw, Blackstone en Westbroek. De opinie is voor leden van ISDA te vinden op de website van ISDA.

Complicaties zijn echter niet uit te sluiten indien de lening en zekerheden geheel door Nederlands recht worden beheerst en de swap door Engels recht. Wanneer men in dat geval bijvoorbeeld de leningdocumentatie in algemene zin laat prevaleren boven de kredietdocumentatie, kan dit tot velerlei uitlegproblemen aanleiding geven. Het is bovendien onduidelijk of, als er geen enkel aanknopingspunt is te vinden met een buitenlands rechtssysteem, men inderdaad voor buitenlands recht mag kiezen.21xVolgens het Verdrag inzake het recht dat van toepassing is op verbintenissen uit overeenkomst ter ondertekening opengesteld te Rome op 19 juni 1980 (80/934/EEG) mogen partijen het recht kiezen wat van toepassing is op de overeenkomst. De vraag is echter indien er geen internationale aanknopingspunten zijn of men deze keus wel kan maken, zie op dit punt ook de opinie van De Brauw Blackstone Westbroek (hoofdstuk 1.3.2, versie Update 22 november 2005). Gelet op het voorgaande, lijkt het niet onverstandig om te kiezen voor een swap die onderworpen is aan Nederlands recht. Men komt dan overigens vaak uit bij de genoemde Raamovereenkomst financiële derivaten, In dat geval zal wel zorgvuldig bezien moeten worden of de rechten en verplichtingen van beide partijen voldoende in evenwicht zijn (zie par. 3.2.1). -

6 Insolventie

De kredietcrisis heeft nieuwe vensters geopend op de financiële wereld. Daar waar het in het verleden als een theoretische mogelijkheid werd gezien dat de leningnemer op de swap provider (in zijn capaciteit als wederpartij onder de ISDA Master) een krediet- of faillissementsrisico liep, is dat vandaag de dag niet langer het geval. Te denken valt hier aan Lehman Brothers, een zakenbank met een omvangrijke derivatenportefeuille, en op de Nederlandse markt aan ABN AMRO, ING, Fortis en NIBC. Het verdient zeker aanbeveling om in de swapdocumentatie bepalingen op te nemen die ertoe leiden dat de leningnemer in geval van problemen bij zijn wederpartij in ieder geval zijn swappositie tijdig kan beëindigen of kan overdragen aan een andere bank.22xOf dat in alle gevallen soelaas biedt, is nog de vraag. Zie het lezenswaardige artikel van W.A.K. Rank, OTC-derivaten in de kredietcrisis: de ISDA-documentatie als instrument van risicobeheersing, Tijdschrift voor Financieel recht, februari/maart 2009, p. 111-123.

Ten slotte zal bij (dreigende) insolventie ook de positie van de calculation agent geregeld moeten zijn. Zoals gezegd, is dit in verreweg de meeste gevallen de bank/swap provider zelf. De documentatie moet in dat geval bepalingen kennen op grond waarvan de leningnemer het recht behoudt om zelf als calculation agent op te treden of dit aan een derde op te dragen, in geval van een event of default van zijn wederpartij. -

7 Samenvatting en aanbevelingen

De kern van deze bijdrage is dat een leningnemer die op basis van de offerte van de lening verplicht wordt om het renterisico op (een gedeelte van) de lening af te dekken door middel van een interest rate swap, er alle belang bij heeft om nauwkeurig en zorgvuldig na te (laten) gaan of de derivatendocumentatie met betrekking tot de swap volledig correspondeert met de leningdocumentatie. Het feit dat de betrokken standaarddocumentatie van enerzijds de LMA en anderzijds de ISDA in de praktijk gescheiden werelden zijn, de documentatie weinig toegankelijk is en het tot de marktpraktijken behoort om de lening en de swap apart en ongelijktijdig van elkaar te documenteren, leidt er ongewild toe dat allerlei complicaties ontstaan. Dit heeft als gevolg dat uiteindelijk het renterisico op de lening niet op het gewenste niveau is afgedekt, terwijl dit juist de aanleiding was om een onderliggende renteswap aan te gaan.

Voor ondernemingen die verscheidene derivatentransacties aangaan (niet alleen gerelateerd aan de voorgenomen lening), is het zaak dat zij goed opletten welke confirmations aan welke ISDA Master Agreement worden gekoppeld. Bepaalde swaps zullen namelijk een algemeen karakter hebben, terwijl andere mogelijk deal specific zijn. Het heeft in deze gevallen de voorkeur om een ISDA Master Agreement specifiek voor de lening af te sluiten.

Bij het afsluiten van de swap verdient het aanbeveling om de swap economisch te spiegelen met de lening (indien dit correspondeert met de rentevisie van de leningnemer). De rentebetaaldagen dienen gelijk te lopen met de payment dates onder de swaptransactie en voorts dient gelet te worden op de verdere afstemming tussen de beide sets van documentatie. De aandachtspunten beschreven in paragraaf 4 kunnen hier als uitgangspunt dienen, maar in principe geldt dat elke transactie op een case by case-basis bekeken moet worden. Het is in ieder geval sterk aan te raden om tijdig overleg te hebben tussen de leningverstrekker, leningnemer en de swap provider om afstemmingsproblemen te voorkomen. De leningnemer, zo leert de praktijk, zal hierin een actieve rol moeten spelen.

Vandaag de dag kan het tevens verstandig zijn voor de leningnemer om in de swapdocumentatie het kredietrisico op de bank te verdisconteren, zodat tijdig kan worden gehandeld indien de desbetreffende bank in zwaar weer komt te verkeren.Uiteindelijk kan ik me indenken dat een definitievere oplossing voor de in deze bijdrage centraal staande coördinatieproblemen zou kunnen worden gevonden in een uitbreiding van de standaarddocumentatie. Dat zou vergen dat ISDA of LMA een swap confirmation ontwerpt die specifiek is afgestemd op het feit dat deze is gekoppeld aan een lening, tezamen met een specifieke ISDA Master Agreement. Een ‘slimme’ opzet van deze documentatie (zoals gestandaardiseerde keuzeopties in de derivatendocumentatie die dienen te corresponderen met de bepalingen uit de leningdocumentatie), zou een manier zijn om veel van voornoemde aansluitingsproblemen te ecarteren.

-

1 De Euribor (Euro Interbank Offered Rate oftewel aangeboden Europese interbancaire koers) is het tarief (rentepercentage) dat gehanteerd wordt in het interbancaire circuit van de vijftien eurolanden. Euribor is het tarief voor de rente die de ene bank aan de andere bank doorberekent voor leningen van een bepaalde looptijd.

-

2 Het is gebruikelijk, mede vanwege de kostprijs en het aanbod van swaps, dat bij leningen met een lange looptijd (zeven jaar of meer) de swap een kortere looptijd heeft.

-

3 Zie voor meer informatie de website van de LMA: <www.loan-market-assoc.com>.

-

4 Zie voor meer informatie over ISDA de website: <www.isda.org>.

-

5 Ik noem swap options, forward rate options, weather index transactions, credit default swaps, equity options, total return swaps securities lending, repurchase transactions, enzovoort.

-

6 Netting (verrekening) houdt in dat alle rechten en verplichtingen uit de verschillende transacties tegen elkaar weggestreept worden, uiteindelijk blijft één gesaldeerd eindbedrag over.

-

7 Het kredietrisico is het risico dat de wederpartij, of de bank van de wederpartij, niet aan haar contractuele verplichtingen kan voldoen.

-

8 Zie C.F. Leeger en N.C.J Renkes, De nieuwe 2002 ISDA Master Agreement: een vlaggenschip in revisie, Tijdschrift voor Effectenrecht, 2003, nr. 4, p. 64-77.

-

9 Naast de reeds aangeduide categorieën gaat het om de ISDA Protocols, de ISDA Bridges en de ISDA User’s Guides.

-

10 Voor een uitgebreide omschrijving van alle ISDA-documenten, zie onder meer C.F. Leeger, Swaps onder ISDA-documentatie, serie contracteren in de internationale praktijk, Deventer: Kluwer 2002 en P. Harding, Mastering the ISDA Master Agreements (1992 and 2002), FT Prentice Hall/Pearson Education 2004.

-

11 Par. 6 van de 1992 en 2002 ISDA Master Agreement. Zie over de techniek van de close-out netting C.F. Leeger en N.C.J Renkes Deventer: 2003 (supra), p. 66 en de aldaar genoemde literatuur.

-

12 De calculation agent is de partij die alle berekeningen uitvoert. Dit zal in het geval van een ISDA die is gesloten tussen een bank en een onderneming in bijna alle gevallen de bank zijn.

-

13 Juister is te stellen dat men kan kiezen om af te wijken van de standaardkeuze, welke Engels recht is of het recht van de staat New York.

-

14 O.a. ISDA Equity Derivatives Definitions, ISDA FX and Currency Option Definitions, ISDA Commodity Derivatives Definitions en ISDA Government Bond Options Definitions and Confirmation.

-

15 Vgl. Gary Walker, Mastering Finance Linked Swaps, FT Prentice Hall /Pearson Education 2003, p. 13. De auteur merkt op dat een financieel specialist van een bank toegaf dat zijn bank niet voor de kosten wilde instaan die noodzakelijk zijn om de ISDA schedule op maat te snijden in geval van swaps gerelateerd aan middelgrote en kleine leningen. Men begreep de issues, maar men zou deze niet actief opwerpen bij de kredietgever. Indien de kredietgever de issues oprakelde, zou de bank wel meewerken, maar alleen op kosten van de kredietnemer die dan ook de drafting voor zijn rekening moest nemen.

-

16 Het gaat hier geenszins om een limitatieve lijst. Per transactie zal, afhankelijk van de karakteristieken daarvan, gekeken moeten worden hoe en waar de afstemming moet plaatsvinden. De hier aangehaalde aandachtspunten zullen echter relevant kunnen zijn voor elk type lening.

-

17 Een gangbaar referentiescherm is bijvoorbeeld Reuters p. 217. Als alternatief (fall back-scenario) kan bijvoorbeeld een pagina van Bloomberg dienen ofwel, indien deze ook niet beschikbaar is, een rentepercentage op te geven door een aantal met name genoemde andere banken.

-

18 Het vestigen van nieuwe zekerheden in het zicht van een dreigend faillissement zou in strijd kunnen zijn met de Paulianaregels. De bank loopt daarmee het risico dat de rechtshandeling tot het aangaan van de zekerheden wordt vernietigd.

-

19 Leden van LMA kunnen deze versie van de intercreditor agreement vinden <op www.loan-market-assoc.com>.

-

20 In Nederland is de opinie afgegeven door De Brauw, Blackstone en Westbroek. De opinie is voor leden van ISDA te vinden op de website van ISDA.

-

21 Volgens het Verdrag inzake het recht dat van toepassing is op verbintenissen uit overeenkomst ter ondertekening opengesteld te Rome op 19 juni 1980 (80/934/EEG) mogen partijen het recht kiezen wat van toepassing is op de overeenkomst. De vraag is echter indien er geen internationale aanknopingspunten zijn of men deze keus wel kan maken, zie op dit punt ook de opinie van De Brauw Blackstone Westbroek (hoofdstuk 1.3.2, versie Update 22 november 2005).

-

22 Of dat in alle gevallen soelaas biedt, is nog de vraag. Zie het lezenswaardige artikel van W.A.K. Rank, OTC-derivaten in de kredietcrisis: de ISDA-documentatie als instrument van risicobeheersing, Tijdschrift voor Financieel recht, februari/maart 2009, p. 111-123.

Financiering en derivaten

| Artikel | Financiering en derivatenValkuilen in de ISDA-documentatie |

| Trefwoorden | financiering, ISDA, interest rate swap, derivaten |

| Auteurs | Mw. mr. C.H. Schot |

| Bron | Onderneming en Financiering, Aflevering 2, 2009 |

|

|

|