-

1 Inleiding

Het meest in het oog springende aspect van de agentuurovereenkomst (art. 7:428 BW) is dat een agent bij het einde van de agentuurrelatie onder omstandigheden recht heeft op een klantenvergoeding (art. 7:442 BW). De klantenvergoeding wordt ook wel ‘goodwill vergoeding’ genoemd.

Tot het arrest T-Mobile Netherlands/agenten1xHR 2 november 2012, ECLI:NL:HR:2012:BW9865, NJ 2014/332 m.nt. Hijma. in 2012 (hierna: T-Mobile-arrest) was de begroting van de klantenvergoeding weinig transparant. De maximale klantenvergoeding is, eenvoudig gezegd, de provisie die agent per jaar ontving in de laatste vijf jaren (art. 7:442 lid 2 BW). De rechtspraak nam veelal het maximum als uitgangspunt en stelde dit eventueel naar beneden toe bij op grond van relevant geachte omstandigheden zoals verloren provisie, afnemende omzet, duur van de overeenkomst, afhankelijkheid van de agent, het al dan niet meenemen van klanten, enzovoort.2xZie A-G Rank-Berenschot, conclusie, sub 2.24, met vermelding van bronnen; en bijvoorbeeld Hof Arnhem 20 december 2011, ECLI:NL:GHARN:2011:BV1438.

In het T-Mobile-arrest vernietigt de Hoge Raad twee arresten van het Hof Den Haag3xHof Den Haag 11 mei 2010, ECLI:NL:GHSGR:2010:2125 en Hof Den Haag 16 november 2010, ECLI:NL:GHSGR:2010:4757. en verwijst hij de zaak naar het Hof Amsterdam met concrete instructies over de vraag hoe de klantenvergoeding moet worden vastgesteld. In het arrest van 17 februari 2015 geeft het Hof Amsterdam uitvoering aan deze instructies.4xHof Amsterdam 17 februari 2015, ECLI:NL:GHAMS:2015:460 (publicatie 21 augustus 2015). Het T-Mobile-arrest vormt een duidelijke breuk in de jurisprudentie: bij geschillen over een klantenvergoeding worden sindsdien standaard de in dit arrest gegeven instructies gevolgd.5xBijvoorbeeld recent Hof Den Bosch 24 november 2015, ECLI:NL:GHSHE:2015:4740, Hof Amsterdam 3 november 2015, ECLI:NL:GHAMS:2015:4509.

Over het T-Mobile-arrest is al veel gezegd en geschreven.6xO.m. noot Hijma (NJ 2014/332); H.E. Urlus, De gevolgen van beëindiging van agentuurovereenkomsten (vertraagd) verduidelijkt, Contracteren 2013-1, p. 8-15; en D.E. Alink, ‘Elk voordeel heeft zijn nadeel’, of toch niet?, MvV 2013, p. 165-172. Communis opinio lijkt dat de Hoge Raad met de driefasentoets eindelijk duidelijk heeft gemaakt hoe de klantenvergoeding bij het einde van een agentuurovereenkomst moet worden begroot. In fase 1 moet het voordeel voor principaal worden berekend, in fase 2 vindt een billijkheidsbeoordeling plaats en in fase 3 wordt het gevonden bedrag gemaximeerd. Inderdaad is de onzekerheid over de hoogte van een eventuele klantenvergoeding bij het einde van de agentuurovereenkomst afgenomen. Toch wringt er naar mijn mening iets fundamenteels in deze benadering.

In deze bijdrage laat ik zien dat de methode die de Hoge Raad voorschrijft om in fase 1 het voordeel voor principaal te berekenen (de rekenmethode) in bepaalde gevallen leidt tot een uitkomst die niet strookt met de manier waarop de Hoge Raad het begrip ‘voordeel’ omschrijft. Dit dwingt tot een keuze: ofwel de betekenis van het begrip ‘voordeel’ is leidend (en de rekenmethode is niet altijd juist) ofwel ‘de rekenmethode’ is leidend (en het begrip ‘voordeel’ moet anders worden uitgelegd). Zoals hierna duidelijk zal worden bepleit ik het eerste. Deze benadering past in de (Europese) rechtspraktijk en leidt tot een klantenvergoeding die economisch begrijpelijk is en effectief recht doet aan haar beschermingsfunctie.

-

2 T-Mobile-arrest

De Nederlandse agentuurregeling is gebaseerd op de Europese richtlijn inzake zelfstandige handelsagenten.7xRichtlijn 86/653/EEG, PbEG 1986, L 382/17, in 1989 geïmplementeerd in de Nederlandse agentuurregeling bij wet van 5 juli 1989 tot aanpassing van het Wetboek van Koophandel. De belangrijkste doelstelling van deze richtlijn is om agenten in hun betrekking met principalen te beschermen. Deze bescherming wordt onder meer geboden met regels inzake de sluiting en de beëindiging van agentuurovereenkomsten.8xZie o.m. HvJ EG 26 maart 2009, zaak C-348/07, ECLI:EU:C:2009:195 (Turgay Semen/Deutsche Tamoil), punt 14.

Art. 17 van de richtlijn verplicht de lidstaten om te voorzien in een vergoeding voor de agent na beëindiging van de agentuurovereenkomst en biedt daarbij de keuze uit twee systemen: (1) vergoeding voor het als gevolg van de beëindiging verkregen voordeel van de principaal; of (2) herstel van het nadeel van de handelsagent.9xZie HvJ EU 3 december 2015, zaak C-338/14, ECLI:EU:C:2015:795 (Quenon/Beobank en Metlife Insurance). In Nederland is de klantenvergoeding uit hoofde van art. 7:442 BW gebaseerd op vergoeding voor het voordeel van de principaal. Art. 7:442 BW is in zoverre van dwingend recht dat partijen hier voor het einde van de overeenkomst niet in het nadeel van de agent van kunnen afwijken.

In het T-Mobile-arrest oordeelt de Hoge Raad dat de klantenvergoeding waarop een agent bij het einde van zijn overeenkomst recht heeft, conform rechtspraak van het Hof van Justitie EU en het verslag van de Commissie10xVerslag van de Commissie van de Europese Gemeenschappen van 23 juli 1996, COM(1996)364, HvJ EG 26 maart 2009, zaak C-348/07, ECLI:EU:C:2009:195 (Turgay Semen/Deutsche Tamoil) en HvJ EU 3 december 2015, zaak C-338/14, ECLI:EU:C:2015:795 (Quenon/Beobank en Metlife Insurance). moet worden vastgesteld door toepassing van de volgende drie fasen (r.o. 4.3):

‘In de eerste fase dienen de voordelen die transacties met door de handelsagent aangebrachte klanten de principaal opleveren, gekwantificeerd te worden (art. 7:442 lid 1, onder a, BW). Vervolgens moet in de tweede fase beoordeeld worden of reden bestaat het aldus vastgestelde bedrag aan te passen met het oog op de billijkheid, gelet op alle omstandigheden van het geval en met name gelet op de door de handelsagent gederfde provisie; de billijkheid kan zowel een verhoging als een verlaging van het in de eerste fase vastgestelde bedrag meebrengen (art. 7:442 lid 1, onder b, BW). Ten slotte wordt in de derde fase getoetst of het uit de twee eerdere berekeningsfasen volgende bedrag het in lid 2 van art. 7:442 BW bedoelde maximumbedrag niet te boven gaat.’ [cursivering auteur]

In deze driefasentoets is de vaststelling van het voordeel voor de principaal in fase 1 de meest elementaire fase. Fase 2 biedt een billijkheidscorrectie (die volgens de Commissie nauwelijks tot aanpassing leidt) en in fase 3 wordt de klantenvergoeding gemaximeerd. Fase 2 en 3 zijn daarmee correctiemechanismen op het in fase 1 gekwantificeerde voordeel. De grondslag voor de klantenvergoeding is het in fase 1 vastgestelde voordeel. In r.o. 6.2 overweegt de Hoge Raad als volgt ten aanzien van dit ‘voordeel’:

‘Het hier bedoelde voordeel, dat in de eerste fase van de vaststelling van de klantenvergoeding dient te worden gekwantificeerd, is gelegen in de mogelijkheid voor de principaal om de door de handelsagent tot stand gebrachte klantenrelaties na beëindiging van de agentuurovereenkomst te kunnen blijven gebruiken zonder daarover provisie aan de handelsagent verschuldigd te zijn.

(…) een uniforme toepassing van de desbetreffende bepaling [brengt] mee dat het voordeel van de principaal wordt vastgesteld op basis van de in de laatste twaalf maanden door de handelsagent verdiende brutoprovisie betreffende de nieuwe en geïntensiveerde bestaande klanten, welk bedrag vervolgens wordt gecorrigeerd met factoren betreffende (a) de duur van het voordeel dat de principaal naar verwachting aan de transacties met genoemde klanten kan ontlenen, (b) het verloop van het klantenbestand, en (c) de versnelde ontvangst van provisie-inkomsten door de agent die in één keer een vergoeding krijgt uitgekeerd.’Het Hof Amsterdam stelt in het arrest na verwijzing de volgende feiten vast:

T-Mobile heeft in de twaalf maanden voor beëindiging aan de agent een gemiddelde brutoprovisie van € 300,51 per aansluiting betaald voor in totaal 632 nieuwe abonnees (r.o. 3.3.3);

abonnementen hadden een looptijd van een à twee jaar en omdat T-Mobile na deze termijn nieuwe kosten voor verlenging moet maken is de duur van het voordeel twee jaar (r.o. 3.3.4);

het percentage klanten dat na afloop van zijn abonnement overstapt naar een andere provider is 63,2% en de verlengingskans van een abonnement is daarom 36,8% (r.o. 3.3.5); en

de correctie voor versnelde uitbetaling op grond van inflatie en spaarrente is 4,6% in jaar 1 en 9,6% in jaar 2 (r.o. 3.3.6).

Het hof geeft vervolgens uitvoering aan de door de Hoge Raad in r.o. 6.2 van het T-Mobile-arrest voorgestelde berekening van het voordeel. Door de variabelen van de rekenmethode in te vullen met de vastgestelde feiten berekent het hof in fase 1 een voordeel voor T-Mobile van € 89.927.11x Provisie nieuwe klanten laatste 12 maanden (632 * € 300,51)= € 189.922

voordeel jaar 1 (€ 189.922 * 36,8%) - 4,6% = € 66.676

voordeel jaar 2 (€ 66.676 * 36,8%) - 9,6% = € 23.251

Totaal voordeel Fase 1 (jaar 1 + jaar 2): = € 89.927Het hof matigt het in fase 1 berekende voordeel tot € 80.000 op grond van de billijkheidscorrectie (fase 2). Omdat dit bedrag lager is dan de totale brutoprovisie die agent gemiddeld per jaar ontving, wordt T-Mobile veroordeeld tot betaling aan agent van een klantenvergoeding van € 80.000 (fase 3).

-

3 De makelaar

Het T-Mobile-arrest lijkt met de driefasentoets en de rekenmethode om het voordeel in fase 1 te bepalen een aantrekkelijke mate van objectiviteit te bieden bij het begroten van de klantenvergoeding. Partijen kunnen het oneens zijn over de variabelen (zoals duur en migratie) maar als deze eenmaal zijn bepaald dan is het vaststellen van de klantenvergoeding verder een invuloefening.

Deze invuloefening kan echter tot uitkomsten leiden die onredelijk aandoen en met het voordeel zoals de Hoge Raad dat omschrijft weinig te maken hebben. Stel bijvoorbeeld dat een woningcorporatie aan een makelaar de opdracht geeft om appartementen te verhuren voor een looptijd van één jaar tegen een provisie van één maand huur per afgesloten huurovereenkomst. De makelaar verhuurt honderd woningen per jaar en ontvangt daarvoor in totaal € 100.000 aan provisie. De woningcorporatie besluit om de woningen voortaan op andere wijze te verhuren en zij beëindigt de overeenkomst met de makelaar met inachtneming van een rechtsgeldige opzegtermijn. De makelaar bevestigt de beëindiging maar vordert een klantenvergoeding van € 100.000 van de woningcorporatie.

Hoewel deze vordering wellicht vergezocht lijkt, is hij op grond van het T-Mobile-arrest en het arrest na verwijzing perfect te onderbouwen:

De makelaar is agent in de zin van art. 7:428 BW.

De aangebrachte huurders zijn allen nieuwe ‘klanten’ en leveren de woningcorporatie ook na het einde van de agentuurrelatie nog aanzienlijke voordelen op.

De berekening van het voordeel in fase 1 conform de in het T-Mobile-arrest voorgeschreven rekenmethode is: provisie in de laatste twaalf maanden voor nieuwe huurders (€ 100.000), gecorrigeerd voor duur (lang), migratie (laag) en versnelde uitbetaling.

De billijkheidsbeoordeling in fase 2 zal in beginsel niet tot aanpassing leiden.

Op grond van fase 3 is de klantenvergoeding maximaal € 100.000.

Toch meen ik dat deze makelaar helemaal geen recht heeft op een klantenvergoeding. Niet omdat hij geen agent zou zijn, hij bemiddelt immers tegen beloning bij de totstandkoming van overeenkomsten tussen huurders en de woningcorporatie zonder aan de woningcorporatie ondergeschikt te zijn (art. 7:428 BW), maar om de eenvoudige reden dat hij volledig voor zijn werkzaamheden is betaald. De provisieafspraak was één maand huur per huurder en dat is wat aan de makelaar is betaald. De makelaar wordt niets ontnomen door de beëindiging en de woningcorporatie realiseert geen voordeel. Er is daarom geen sprake van ‘voordeel’ voor de woningcorporatie zoals de Hoge Raad dit begrip omschrijft. In fase 1 wordt met de rekenmethode een ‘voordeel’ berekend dat er niet is.

Strikt genomen blijft de woningcorporatie na de beëindiging van de agentuurovereenkomst weliswaar profiteren van de door de makelaar aangebrachte huurders zonder daarover provisie aan de handelsagent verschuldigd te zijn.12xZie r.o. 6.2 T-Mobile-arrest. Dit staat echter los van de beëindiging van de overeenkomst met de makelaar. Als de overeenkomst in stand was gebleven dan had de woningcorporatie op dezelfde wijze van de huurders kunnen blijven profiteren zonder provisie verschuldigd te zijn. Er is immers uitputtend betaald voor de diensten van de makelaar en alle aangebrachte huurders.

Ik maak mij sterk dat veel mensen sympathie zullen voelen voor het standpunt dat de makelaar in het voorbeeld geen klantenvergoeding toekomt en zeker geen extra jaar aan provisie. Maar is het voor de woningcorporatie tegen een vaste beloning afsluiten van huurovereenkomsten voor bepaalde tijd niet heel vergelijkbaar met het voor T-Mobile tegen een vaste beloning afsluiten van telefoonabonnementen voor bepaalde tijd?

-

4 One size does not fit all

De rekenmethode die in het T-Mobile-arrest wordt voorgeschreven om het voordeel in fase 1 vast te stellen is overgenomen uit het verslag van de Commissie over de toepassing van art. 17 van de richtlijn inzake zelfstandige handelsagenten (noot 7). De richtlijn ziet echter enkel op de aan- en verkoop van goederen (art. 1 lid 2) terwijl deze beperking in de Nederlandse agentuurregeling ontbreekt. De Nederlandse agentuurregeling heeft daardoor een veel breder bereik dan de richtlijn.13xDe agentuurregeling is niet van toepassing op agentuurovereenkomsten waarop de Wet op het financieel toezicht van toepassing is (art. 7:428 lid 2 BW). Hoewel daartoe niet verplicht legt de Hoge Raad de Nederlandse agentuurregeling richtlijnconform uit inzake diensten zoals telecomdiensten (r.o. 4.1). Dit ligt voor de hand en is wenselijk in het licht van de rechtszekerheid,14xDe analoge toepassing van de agentuurrichtlijn op diensten is bevestigd in HvJ EU 3 december 2015, zaak C-338/14, ECLI:EU:C:2015:795 (Quenon/Beobank en Metlife Insurance. maar ik meen dat algemene toepassing van de door de Commissie geformuleerde rekenmethode op een misverstand berust.

Kenmerkend voor de handel in goederen (het bereik van de richtlijn) is dat de kwalificatie ‘agentuur’ eenvoudig kan worden voorkomen door distributie (‘wederverkoop’) overeen te komen. In de regel wordt bij de handel in goederen alleen voor agentuur gekozen als partijen een nauwe samenwerking voor ogen hebben waarbij de agent als verlengstuk van de principaal opereert, veelal om een specifieke klantenkring te bedienen. Naar de aard van de samenwerking ligt het bij deze agentuurrelaties voor de hand om als provisie een percentage van de door inspanningen van agent gerealiseerde verkopen af te spreken.

Neem een fabrikant die een agent aanstelt om supermarkten in een bepaalde regio te interesseren in zijn product. Een voor de hand liggende provisieregeling is dan: percentage X over alle bestellingen die supermarkten plaatsen dankzij de inspanningen van agent. Als de fabrikant de overeenkomst met deze provisieregeling beëindigt dan is het evident dat hij daarvan ‘voordeel’ heeft. De supermarkten die door de inspanningen van de agent in het product geïnteresseerd zijn geraakt zullen na beëindiging wellicht nog lange tijd rechtstreeks bestellingen bij de principaal blijven plaatsen, zonder dat deze daarover nog langer X% provisie aan de agent hoeft te betalen. Dit zou een gedrag uitlokken waarbij het voor een principaal op enig moment aantrekkelijk wordt om de agentuurverhouding op te zeggen, en zich zo provisiekosten te kunnen besparen, ‘over de rug’ van de agent die de markt heeft gecreëerd. Het lijkt aannemelijk dat de Commissie een dergelijke agentuurrelatie voor ogen had toen zij de rekenmethode formuleerde, die inderdaad geschikt is om in deze casus het ‘voordeel’ te begroten.

Kenmerkend voor de handel in diensten (buiten het bereik van de richtlijn) is daarentegen dat de kwalificatie ‘agentuur’ slechts met moeite kan worden voorkomen. Diensten laten zich moeilijk ‘wederverkopen’. Hetgeen dat wordt ‘verhandeld’ is een overeenkomst (bijvoorbeeld een abonnement) tussen de leverancier en de eindklant. Indien de leverancier de hulp van een derde inschakelt om deze overeenkomsten tot stand te brengen (te ‘verkopen’) dan wordt die derde bijna onvermijdelijk een agent in de zin van art. 7:428 BW. Bij een agentuurrelatie inzake diensten is daarom lang niet altijd sprake van een speciale samenwerking tussen de agent en de principaal. Het is bij handel in diensten bovendien lang niet altijd vanzelfsprekend om als provisie een percentage van de door inspanningen van agent gerealiseerde verkopen af te spreken. Bij de verkoop van bijvoorbeeld abonnementen ligt een vaste vergoeding per aangebrachte klant meer voor de hand (en is ook gebruikelijk).

De Nederlandse agentuurregeling kent kortom meer vormen van agentuur en provisiemodellen dan de vorm waarop de Commissie haar rekenmethode zal hebben gebaseerd. Mijn stelling is dat de rekenmethode blind is voor deze diversiteit en daardoor lang niet altijd het ‘voordeel’ berekent dat men zoekt. In de paragrafen hierna onderbouw ik deze stelling.

-

5 Een noodzakelijke keuze

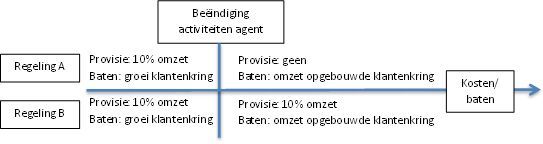

Met het voorbeeld van de makelaar is een spanning in het T-Mobile-arrest gesignaleerd tussen de berekening en de betekenis van het voordeel voor de principaal in fase 1 van de vaststelling van de klantenvergoeding. Een vergelijking tussen twee agentuurregelingen maakt duidelijk waar de pijn zit:

Regeling A: agent ontvangt 10% over de omzet die de door hem aangebrachte klanten genereren bij de principaal, tijdens de looptijd van deze agentuurovereenkomst.

Regeling B: agent ontvangt 10% over de omzet die de door hem aangebrachte klanten genereren bij de principaal, voor zo lang als deze klanten omzet blijven genereren.

Deze regelingen zijn identiek gedurende de looptijd van de agentuurovereenkomst maar totaal verschillend bij beëindiging. Als de overeenkomst eindigt, verliest de agent met regeling A immers al zijn recht op provisie terwijl de agent met regeling B doorbetaald krijgt alsof er niets is gebeurd. Bij regeling B is de enige consequentie van beëindiging dat de agent geen nieuwe klanten meer kan toevoegen aan de klantenkring waarover hij provisie ontvangt. In figuur 1 is dit schematisch weergegeven in een tijdslijn die de kosten en baten voor principaal weergeeft.

Kosten en baten principaal

Het verschil tussen regeling A en regeling B is in essentie dat de agent met regeling A bij beëindiging van de overeenkomst zijn provisieaanspraak verliest en daardoor economisch niet volledig voor zijn inspanningen wordt betaald. Deze provisie die de agent met regeling A misloopt door beëindiging van de overeenkomst is ‘voordeel’ voor principaal, dat in het door Nederland gekozen systeem door de principaal moet worden gecompenseerd. De principaal blijft immers profiteren van de klanten zonder nog langer provisie verschuldigd te zijn. Dit voordeel ontbreekt bij regeling B, waar principaal na beëindiging de overeengekomen 10% over de omzet moet blijven afdragen aan agent.

Uitgaande van de betekenis van het voordeel zoals omschreven door de Hoge Raad is het verschil tussen regeling A en B cruciaal. Het blijven profiteren van inspanningen zonder provisie te hoeven betalen is immers de kern van het ‘voordeel’ in fase 1 zoals de Hoge Raad dit omschrijft: ‘de mogelijkheid (…) om de door de handelsagent tot stand gebrachte klantenrelaties na beëindiging van de agentuurovereenkomst te kunnen blijven gebruiken zonder daarover provisie aan de handelsagent verschuldigd te zijn.’

Indien alleen de rekenmethode wordt toegepast om het voordeel te begroten, zonder eerst de vraag te beantwoorden óf de principaal ‘voordeel’ geniet, dan doet het er echter niet toe of regeling A of B is overeengekomen. De uitkomst van de rekenmethode hangt immers af van de provisie over de laatste twaalf maanden en de correctiefactoren duur, migratie en vervroegde uitbetaling. Deze factoren zijn bij regeling A en B identiek en ook de uitkomst zal dus gelijk zijn. De consequentie van deze benadering is dat de agent bij regeling B dubbel wordt gecompenseerd: hij blijft provisie ontvangen en heeft bovendien recht op een klantenvergoeding tot maximaal een jaar provisie.15xHet Hof van Justitie verbiedt een de facto ‘dubbele’ klantenvergoeding, die het gevolg is van het ‘stapelen’ van de klantenvergoeding en andere vergoedingsregelingen met hetzelfde doel (HvJ EU 3 december 2015, zaak C-338/14, ECLI:EU:C:2015:795 (Quenon/Beobank en Metlife Insurance).

Er moet daarom een keuze worden gemaakt. Ofwel het voordeel in fase 1 heeft de betekenis die de Hoge Raad daaraan toekent en de rekenmethode is slechts bruikbaar als daarmee het daadwerkelijke voordeel wordt begroot (het ‘voordeel’ voor principaal is immers verschillend bij regeling A en B, nu bij regeling B geen sprake is van ‘voordeel’ zoals door de Hoge Raad gedefinieerd). Ofwel de rekenmethode is leidend maar dan moet het ‘voordeel’ anders worden geïnterpreteerd dan voor de hand ligt op grond van de omschrijving door de Hoge Raad (de uitkomst van de rekenmethode is immers gelijk bij regeling A en B).

-

6 Ratio klantenvergoeding

De vraag of de betekenis of de rekenmethode leidend moet zijn bij het vaststellen van het voordeel in fase 1 van de begroting van de klantenvergoeding zal moeten worden beantwoord in het licht van het doel van de klantenvergoeding. Een exacte definitie van wat de klantenvergoeding beoogt te compenseren ontbreekt in de wet en jurisprudentie maar vast staat dat de klantenvergoeding moet worden uitgelegd in het licht van de doelstelling om de agent te beschermen. Hier wordt verder op de navolgende twee overwegingen gewezen.

De Hoge Raad overweegt in een arrest uit 1992 dat van belang is dat de agent veelal aanspraken verliest ten aanzien van reeds verrichte inspanningen:

‘Deze rechtvaardiging [voor de klantenvergoeding] moet in belangrijke mate worden gezocht in de zich veelal bij een agentuurovereenkomst voordoende omstandigheid dat de handelsagent bij voortduren van de overeenkomst nog profijt zou hebben kunnen trekken van de door zijn eerdere werkzaamheden opgebouwde klantenkring en die mogelijkheid hem door het eindigen van de overeenkomst ontgaat.’16xHR 10 januari 1992, ECLI:NL:HR:1992:ZC0468, NJ 1992/576, r.o. 4.6.2. [cursivering auteur]

De Commissie gaat er in haar verslag van uit dat enkel tijdens de duur van de overeenkomst provisie wordt ontvangen door de agent:

‘De [klanten]vergoeding geldt als tegenprestatie voor de voordelen die de principaal blijft genieten ten gevolge van de activiteiten van de handelsagent. De handelsagent heeft immers slechts provisie ontvangen tijdens de duur van de overeenkomst, wat niet geheel overeenkomt met de goodwill die voor de principaal werd gecreëerd.’ [cursivering auteur]

Uit beide citaten volgt duidelijk dat het verlies van provisieaanspraken door agent ten aanzien van reeds verrichte werkzaamheden essentieel is in het kader van de rechtvaardiging voor een klantenvergoeding. Dit is het uitgangspunt op grond waarvan de Commissie de rekenmethode formuleert.

Omdat de rekenmethode geen oog heeft voor de vraag of de agent al dan niet provisieaanspraken verliest ten aanzien van reeds verrichte werkzaamheden is deze ongeschikt om in alle gevallen het voordeel in fase 1 te berekenen. Het staat op grond van voorgaande citaten bijvoorbeeld vast dat de rekenmethode niet is bedoeld voor regeling B uit de vorige paragraaf, waar agent – in tegenstelling tot het scenario waarvan de Commissie uitgaat – wel degelijk provisie blijft ontvangen na het einde van de overeenkomst, en omgekeerd, de principaal dus geen provisiebetalingen ‘bespaart’ als gevolg van de opzegging.

De omschrijving van het voordeel voor de principaal in het T-Mobile-arrest sluit naadloos aan bij voorgaande overwegingen. Het voordeel voor de principaal dat in fase 1 moet worden begroot als grondslag voor de klantenvergoeding:

‘is gelegen in de mogelijkheid voor de principaal om de door de handelsagent tot stand gebrachte klantenrelaties na beëindiging van de agentuurovereenkomst te kunnen blijven gebruiken zonder daarover provisie aan de handelsagent verschuldigd te zijn.’

Het gaat dus om een dubbele toets. In de eerste plaats moet de principaal na beëindiging van de overeenkomst gebruik kunnen blijven maken van de door agent aangebrachte klanten. In de praktijk zal daar bijna altijd sprake van zijn in de vorm van omzet voor principaal. De tweede toets is of de principaal ten aanzien van het gebruik van deze klanten (extra) provisie aan de agent had moeten betalen als de overeenkomst niet was beëindigd. Deze eventueel uitgespaarde provisie is het ‘voordeel’ in fase 1.17xZie de visuele weergave van regeling A en B in de vorige paragraaf. De provisie die principaal in geval van regeling B moet blijven betalen bespaart principaal in geval van regeling A als ‘voordeel’.

Door de klantenvergoeding te begroten op grond van deze betekenis van het begrip ‘voordeel’ wordt geborgd dat een agent bij beëindiging van de overeenkomst een redelijke compensatie krijgt voor de provisieaanspraken die hij eventueel verliest als gevolg van de beëindiging. Hij wordt daardoor beschermd tegen opportunistisch gedrag van principaal. Zonder deze bescherming zou een principaal bij beëindiging immers de provisieaanspraken die agent verliest in eigen zak kunnen houden. Deze uitleg sluit aan bij de economische realiteit en doet recht aan de beschermingsfunctie van de klantenvergoeding.

In recente gepubliceerde rechtspraak over klantenvergoeding wordt standaard met een verwijzing naar het T-Mobile-arrest de rekenmethode toegepast om het voordeel in fase 1 te bepalen. Ik heb slechts één geval kunnen vinden waarin wordt geredeneerd vanuit de betekenis van het voordeel dat moet worden berekend.18xHof Amsterdam 3 november 2015, ECLI:NL:GHAMS:2015:4509 (Corendon/Prijsvrij). Hof Amsterdam bleek grote moeite te hebben met het toekennen van ‘voordeel’ aan Corendon na opzegging van de agentuurovereenkomst met haar agent Prijsvrij. In de procedure was volgens het hof niet aannemelijk gemaakt dat (laat staan gedurende welke periode) door de agent aangebrachte klanten, vooral getrokken door goedkope lastminuteaanbiedingen, een volgende keer weer bij Corendon zouden boeken. Om deze reden was er volgens het hof hier geen sprake van ‘voordeel’ en hoefde de rekenmethode vervolgens dus ook niet te worden toegepast. Deze benadering past binnen mijn betoog, maar laat zich moeilijk verenigen met de instructies van de Hoge Raad in het T-Mobile-arrest.

-

7 T-Mobile

In de arresten ten aanzien van T-Mobile en haar agent wordt de exacte provisieregeling die partijen zijn overeengekomen niet genoemd maar uit de feiten lijkt te volgen dat T-Mobile een vaste vergoeding van gemiddeld € 300,51 per aangesloten abonnee betaalde, vermoedelijk opgebouwd uit verschillende elementen. Het hof had op grond van die feiten volgens mij tot de conclusie moeten komen dat T-Mobile bij het einde van de agentuurrelatie geen ‘voordeel’ in fase 1 had en daarom ook geen klantenvergoeding hoefde te betalen. Van ‘voordeel’ in de zin dat T-Mobile de aangebrachte abonnees kon blijven gebruiken zonder daarover provisie verschuldigd te zijn is immers geen sprake indien aan agent een vaste vergoeding per aansluiting werd betaald. Partijen hebben voor deze abonnees volledig afgerekend.

Het hof begroot het voordeel voor T-Mobile echter aan de hand van de rekenmethode op bijna € 90.000 (zie par. 2). Een laatste voorbeeld illustreert dat dit niet juist kan zijn.

T-Mobile betaalde aan agenten gemiddeld ongeveer € 300 per aangesloten abonnement. De looptijd van een abonnement wordt hier voor het gemak op 24 maanden gesteld en de gemiddelde omzet per maand voor T-Mobile op € 50. Stel nu dat T-Mobile aan agenten twee provisieregelingen aanbood:

Regeling A: een eenmalige provisie van € 300 voor ieder abonnement dat agent voor T-Mobile afsluit (Agent A); of

Regeling B: 25% over de omzet die door agent aangesloten abonnementen genereren bij T-Mobile, gedurende de looptijd van de overeenkomst (Agent B).

Agent A krijgt per aangesloten abonnement direct € 300, zoals in de T-Mobile-casus. Agent B ontvangt in totaal gemiddeld € 300 aan provisie per aangesloten abonnement (25% * € 50 * 24 maanden), uitgekeerd in 24 maandelijkse termijnen. De regelingen zijn economisch vergelijkbaar.19xIn de praktijk zal Agent B aandringen op een iets hoger percentage ter compensatie van het feit dat hij niet direct maar gedurende 24 maanden krijgt uitbetaald. In de praktijk komen beide regelingen voor.20xVaak overigens in een mix, een vaste vergoeding per abonnement en een percentage over de omzet over abonnementen.

Stel nu dat T-Mobile de overeenkomsten met zowel agent A als agent B beëindigt. Beide agenten hebben identiek gepresteerd. In de twaalf maanden voor beëindiging hebben zij gemiddeld honderd nieuwe abonnementen per maand afgesloten. Het gaat dus om 1.200 nieuwe abonnementen die op het moment van beëindiging gemiddeld zes maanden lopen.

In de tabel wordt de klantenvergoeding vastgesteld waar beide agenten recht op hebben, zowel door toepassing van de rekenmethode zoals het Hof Amsterdam dit doet na verwijzing als op grond van de betekenis die de Hoge Raad aan het voordeel in fase 1 geeft.

Agent A (€ 300 per abonnement) Agent B (25% over omzet abonnement) Provisie laatste 12 maanden voor 1200 nieuwe abonnees € 360.000 (1.200 * € 300 per abonnement) € 90.000 (1.200 * € 50 * 6 maanden * 25%) Fase 1 Berekening voordeel met rekenmethode conform invulling Hof Amsterdam: Voordeel:

Jaar 1: € 360.000*36,8% = € 132.480

Jaar 2: € 132.480*36,8% = € 48.753

Voordeel:

Jaar 1: € 90.000*36,8% = € 33.120

Jaar 2: € 33.120*36,8% = € 12.188

Migratie: 63,2%

Verlengingskans 36,8%

Duur voordeel: 2 jaar

Correctie jaar 1: -4,6%

Correctie jaar 2: -9,6%

Correctie vervroegde uitbetaling:

Jaar 1: € 132.480 - 4,6% = € 126.386

Jaar 2: € 48.753 - 9,6% = € 44.073

Correctie vervroegde uitbetaling:

Jaar 1: € 33.120 - 4,6% = € 31.596

Jaar 2: € 14.626 - 9,6% = € 11.018

Totaal voordeel Fase 1 = € 170.459 Totaal voordeel Fase 1 = € 42.614 Fase 1, mijn benadering Berekening voordeel op grond van betekenis: [het voordeel] is gelegen in de mogelijkheid voor de principaal om de door de handelsagent tot stand gebrachte klantenrelaties na beëindiging van de agentuurovereenkomst te kunnen blijven gebruiken zonder daarover provisie aan de handelsagent verschuldigd te zijn. Beëindiging van de overeenkomst realiseert voor T-Mobile geen besparing in provisie t.a.v. de 1.200 door agent aangesloten abonnementen, zij heeft agent daarvoor immers volledig betaald.

Het effect van beëindiging is enkel dat agent geen nieuwe abonnementen meer mag aansluiten. T-Mobile heeft geen ‘voordeel.

De 1200 aangesloten abonnementen blijven gemiddeld nog 18 maanden € 50 omzet genereren waarover T-Mobile niet langer 25% provisie hoeft te betalen. Dit resulteert in een besparing aan provisie van:

25% * 1.200 * € 50 * 18 = € 270.000*

Totaal voordeel Fase 1: € 0 Totaal voordeel Fase 1: € 270.000 Fase 2 Billijkheidscorrectie Geen specifieke omstandigheden bekend die voor Agent A en Agent B verschillend zijn. Fase 3 Toepassing maximum van gemiddelde brutoprovisie in laatste 5 jaar Aanpassing is onwaarschijnlijk gezien de brutoprovisie van € 360.000 in de laatste 12 maanden (hypothetisch is het mogelijk dat Agent A in eerdere jaren een heel lage brutoprovisie ontving). De klantenvergoeding is maximaal € 108.000 indien Agent B pas 1 jaar agent is. Indien hij al langer agent is, dan ligt dit maximum hoger doordat dan ook provisie wordt ontvangen over eerder aangesloten abonnees. Klantenvergoeding (indien geen aanpassing in Fase 2 en Fase 3) € 170.459 (rekenmethode) of € 0 (betekenis voordeel) € 42.614 (rekenmethode) of € 270.000 (betekenis voordeel) Totaal dat T-Mobile betaalt voor de 1.200 aangesloten abonnees € 530.459 (rekenmethode) of € 360.000 (betekenis voordeel) € 132.614 (rekenmethode) of € 360.000 (betekenis voordeel) * Omdat Agent B niet voor het feit dat hij later krijgt betaald is gecompenseerd, kan de correctie voor vervroegde uitbetaling ook achterwege blijven (zie noot 19).

Agent A en Agent B hebben economisch vergelijkbare regelingen tijdens de looptijd van de overeenkomst maar bij beëindiging is Agent B veel slechter af omdat hij zijn aanspraak op provisie uit de door hem opgebouwde klantenkring verliest. Het begroten van de klantenvergoeding op grond van de rekenmethode vergroot dit verschil doordat Agent A ook nog eens een veel hogere klantenvergoeding krijgt dan Agent B.

Indien de klantenvergoeding daarentegen wordt vastgesteld op grond van de betekenis van het voordeel dan wordt het verschil volledig gecompenseerd en worden Agent A en Agent B na beëindiging economisch weer in dezelfde positie gebracht. Agent B krijgt alsnog betaald voor zijn werkzaamheden, Agent A had al betaald gekregen en krijgt dus niets meer.

Bij toepassing van de rekenmethode ontbreekt elke economische ratio achter de klantenvergoeding. Als wordt uitgegaan van de betekenis van het ‘voordeel’ dan is die evident.

Uit het voorbeeld blijkt verder dat de klantenvergoeding effectief bescherming biedt als wordt uitgegaan van de betekenis van het ‘voordeel’. Agent B wordt in dat geval met de klantenvergoeding immers volledig gecompenseerd voor de provisie die hij door de beëindiging misloopt en die hij principaal in eigen zak dreigt te steken. Indien daarentegen uitvoering wordt gegeven aan de rekenmethode dan krijgt Agent B slechts een klein deel van het voordeel dat de principaal heeft van de beëindiging en is de bescherming onvoldoende.

-

8 Conclusie

In het T-Mobile-arrest oordeelt de Hoge Raad dat de klantenvergoeding conform rechtspraak van het Hof van Justitie EU en het verslag van de Commissie moet worden begroot door drie fasen te doorlopen. In fase 1 moet het voordeel voor principaal worden vastgesteld, in fase 2 vindt een billijkheidsbeoordeling plaats en in fase 3 wordt het gevonden bedrag gemaximeerd. In deze bijdrage heb ik laten zien dat het T-Mobile-arrest wringt op het punt van de begroting van het voordeel in fase 1. Het voordeel zoals de Hoge Raad dit omschrijft kan niet altijd worden gevonden met de voorgeschreven rekenmethode. Ik betoog dat de betekenis die de Hoge Raad zelf aan het voordeel geeft leidend moet zijn, en dat pas daarna kan worden gekeken naar de kwantificering van dit voordeel.

Kenmerkend voor veel agentuurrelaties is dat een agent werkzaamheden verricht waarvan de voordelen in de toekomst liggen. Beëindiging van een agentuurrelatie kan daarom tot gevolg hebben dat de principaal van de werkzaamheden van agent blijft profiteren zonder nog langer de overeengekomen provisie verschuldigd te zijn. De agent heeft de principaal helpen zaaien maar door de beëindiging verliest hij zijn aandeel in de oogst. Hoewel conform overeenkomst voelt dit oneerlijk.

In lijn met de beschermingsfunctie van de richtlijn alsmede overwegingen van de Hoge Raad en de Commissie meen ik dat de klantenvergoeding bedoeld is om agent dwingendrechtelijk te compenseren voor dit economisch onrecht. Het gezichtspunt is de provisie die de principaal door beëindiging van de overeenkomst uitspaart ten aanzien van voortdurende voordelen.

Maar deze bescherming is niet altijd nodig. Sommige provisieregelingen borgen dat een agent volledig voor zijn werkzaamheden wordt betaald. Evidente voorbeelden zijn betaling van een vast bedrag per aangebrachte klant (bijv. abonnee), het na beëindiging door laten lopen van de provisieaanspraken of een prestatieonafhankelijke compensatie. In die gevallen is de agent uit de aard van de overeenkomst beschermd, is geborgd dat hij volledig krijgt betaald voor al zijn inspanningen en bestaat er geen reden voor een klantenvergoeding bij einde agentuurrelatie.

De betekenis die de Hoge Raad in het T-Mobile-arrest geeft aan het ‘voordeel’ in fase 1 van de begroting van de klantenvergoeding sluit hier goed bij aan. Het gaat om ‘de mogelijkheid voor de principaal om de door de handelsagent tot stand gebrachte klantenrelaties na beëindiging van de agentuurovereenkomst te kunnen blijven gebruiken zonder daarover provisie aan de handelsagent verschuldigd te zijn’.

De rekenmethode die de Hoge Raad voorschrijft om het ‘voordeel’ in fase 1 vast te stellen komt uit het verslag van de Commissie. De Commissie gaat in dit verslag niet in op agentuur bij diensten (waarop de agentuurrichtlijn immers geen betrekking heeft) of verschillen tussen provisieregelingen. Wel overweegt zij nadrukkelijk dat een agent slechts provisie ontvangt tijdens de duur van de overeenkomst. De Commissie zal bij het formuleren van de rekenmethode daarom de meest voorkomende provisieregeling bij agentuurrelaties ten aanzien van handel in goederen voor ogen hebben gehad: X% over omzet klantenkring Y gedurende de looptijd. Tegen die achtergrond is het begrijpelijk dat de Commissie de rekenmethode formuleert om het voordeel voor principaal in fase 1 te berekenen. Voor andere provisieregelingen is de rekenmethode echter ongeschikt.

De Hoge Raad heeft het voordeel voor principaal dat moet worden begroot in fase 1 volgens mij zuiver omschreven. Met verschillende voorbeelden is inzichtelijk gemaakt dat begroting van de klantenvergoeding op grond van deze betekenis van het ‘voordeel’ recht doet aan de economische realiteit en agenten bovendien effectief beschermt. Ik meen dat de Hoge Raad er vervolgens ten onrechte van uit is gegaan dat de door de Commissie geformuleerde rekenmethode universeel geschikt is om dit voordeel te begroten. Het gevolg van deze dyscalculatie is dat agenten die volledig zijn betaald door de principaal in de huidige rechtspraak nodeloos en ten onrechte worden beschermd terwijl agenten die wel bescherming nodig hebben deze veelal missen.

- * De auteur dankt mr. C.R.C. Christiaans en mr. T. Burgers voor hun kritische ondersteuning bij het schrijven van deze bijdrage.

-

1 HR 2 november 2012, ECLI:NL:HR:2012:BW9865, NJ 2014/332 m.nt. Hijma.

-

2 Zie A-G Rank-Berenschot, conclusie, sub 2.24, met vermelding van bronnen; en bijvoorbeeld Hof Arnhem 20 december 2011, ECLI:NL:GHARN:2011:BV1438.

-

3 Hof Den Haag 11 mei 2010, ECLI:NL:GHSGR:2010:2125 en Hof Den Haag 16 november 2010, ECLI:NL:GHSGR:2010:4757.

-

4 Hof Amsterdam 17 februari 2015, ECLI:NL:GHAMS:2015:460 (publicatie 21 augustus 2015).

-

5 Bijvoorbeeld recent Hof Den Bosch 24 november 2015, ECLI:NL:GHSHE:2015:4740, Hof Amsterdam 3 november 2015, ECLI:NL:GHAMS:2015:4509.

-

6 O.m. noot Hijma (NJ 2014/332); H.E. Urlus, De gevolgen van beëindiging van agentuurovereenkomsten (vertraagd) verduidelijkt, Contracteren 2013-1, p. 8-15; en D.E. Alink, ‘Elk voordeel heeft zijn nadeel’, of toch niet?, MvV 2013, p. 165-172.

-

7 Richtlijn 86/653/EEG, PbEG 1986, L 382/17, in 1989 geïmplementeerd in de Nederlandse agentuurregeling bij wet van 5 juli 1989 tot aanpassing van het Wetboek van Koophandel.

-

8 Zie o.m. HvJ EG 26 maart 2009, zaak C-348/07, ECLI:EU:C:2009:195 (Turgay Semen/Deutsche Tamoil), punt 14.

-

9 Zie HvJ EU 3 december 2015, zaak C-338/14, ECLI:EU:C:2015:795 (Quenon/Beobank en Metlife Insurance).

-

10 Verslag van de Commissie van de Europese Gemeenschappen van 23 juli 1996, COM(1996)364, HvJ EG 26 maart 2009, zaak C-348/07, ECLI:EU:C:2009:195 (Turgay Semen/Deutsche Tamoil) en HvJ EU 3 december 2015, zaak C-338/14, ECLI:EU:C:2015:795 (Quenon/Beobank en Metlife Insurance).

-

11 Provisie nieuwe klanten laatste 12 maanden (632 * € 300,51)= € 189.922

voordeel jaar 1 (€ 189.922 * 36,8%) - 4,6% = € 66.676

voordeel jaar 2 (€ 66.676 * 36,8%) - 9,6% = € 23.251

Totaal voordeel Fase 1 (jaar 1 + jaar 2): = € 89.927 -

12 Zie r.o. 6.2 T-Mobile-arrest.

-

13 De agentuurregeling is niet van toepassing op agentuurovereenkomsten waarop de Wet op het financieel toezicht van toepassing is (art. 7:428 lid 2 BW).

-

14 De analoge toepassing van de agentuurrichtlijn op diensten is bevestigd in HvJ EU 3 december 2015, zaak C-338/14, ECLI:EU:C:2015:795 (Quenon/Beobank en Metlife Insurance.

-

15 Het Hof van Justitie verbiedt een de facto ‘dubbele’ klantenvergoeding, die het gevolg is van het ‘stapelen’ van de klantenvergoeding en andere vergoedingsregelingen met hetzelfde doel (HvJ EU 3 december 2015, zaak C-338/14, ECLI:EU:C:2015:795 (Quenon/Beobank en Metlife Insurance).

-

16 HR 10 januari 1992, ECLI:NL:HR:1992:ZC0468, NJ 1992/576, r.o. 4.6.2.

-

17 Zie de visuele weergave van regeling A en B in de vorige paragraaf. De provisie die principaal in geval van regeling B moet blijven betalen bespaart principaal in geval van regeling A als ‘voordeel’.

-

18 Hof Amsterdam 3 november 2015, ECLI:NL:GHAMS:2015:4509 (Corendon/Prijsvrij).

-

19 In de praktijk zal Agent B aandringen op een iets hoger percentage ter compensatie van het feit dat hij niet direct maar gedurende 24 maanden krijgt uitbetaald.

-

20 Vaak overigens in een mix, een vaste vergoeding per abonnement en een percentage over de omzet over abonnementen.

De klantenvergoeding bij einde agentuurovereenkomst: voordeel of tombola?

DOI: 10.5553/MvV/157457672016014003003

| Artikel | De klantenvergoeding bij einde agentuurovereenkomst: voordeel of tombola? |

| Trefwoorden | agentuur, klantenvergoeding, goodwill, beëindiging agentuurrelatie, art. 7:428 BW |

| Auteurs | Mr. N. Huppes |

| DOI | 10.5553/MvV/157457672016014003003 |

| Bron | Maandblad voor Vermogensrecht, Aflevering 3, 2016 |

|

|

|