-

1 Inleiding

Rond persoonlijke zekerheden bij concernfinanciering spelen veel lastige technische kwesties, zoals de kwalificatie als borgtocht of gewone hoofdelijkheid, de draagplicht in concernverhoudingen en de mogelijkheid tot uitsluiten of verpanden van toekomstige regres- en/of subrogatievorderingen.1xZie over dit soort kwesties bijv. A.R. van Uhm, Persoonlijke zekerheden in concernfinancieringen, MvV 2017, afl. 9, p. 278-284; A. Babiy & M.J.C. Flinterman, De corporate guarantee in Nederlandsrechtelijke financieringen, TOP 2009, afl. 4, p. 132-137; W.J. Oostwouder, Draagplicht en regres bij concernfinanciering na twee verrassende uitspraken van de Hoge Raad, O&F 2013, afl. 1, p. 33-48; A.J.M. van Sonsbeeck, Regres, subrogatie en de bank: mag het wat eenvoudiger?, FIP 2018/124. Dit artikel stelt de veel fundamentelere vraag hoe gerechtvaardigd kan worden dat de crediteur2xAls voorbeeld wordt hier verder steeds een bank gebruikt, aangezien dit in de praktijk in het in dit artikel beschreven kader het meest voorkomt. Uiteraard kan ook een andere crediteur hoofdelijke aansprakelijkheid bedingen en gaat de hier besproken dynamiek dan evengoed op. Zo komt ook wel voor dat een aandeelhouder de groep financiert met hoofdelijke aansprakelijkheid van alle concernvennootschappen. Hoofdelijke aansprakelijkheid in concernverband speelt uiteraard ook bij de 403-verklaring. De dynamiek is daar echter anders omdat deze hoofdelijke aansprakelijkheid naar een grote groep schuldeisers geldt en alleen een aansprakelijkheid van de vennootschap die de verklaring afgeeft behelst, niet van alle groepsvennootschappen voor alle schulden. Bij gevallen waarin een 403-verklaring is afgegeven, zou het wel zo kunnen zijn dat deze verklaring de hier besproken problematiek enigszins mitigeert, maar dat mitigerende effect is beperkt gezien het feit dat de verklaring maar één kant op werkt. Overigens is in dit artikel ook geenszins bedoeld te stellen dat deze effecten bewust door banken zo gecreëerd worden, enkel bedoeld is de al dan niet onbedoelde effecten van hoofdelijkheid in dit verband bloot te leggen en hier gepaste conclusies aan te verbinden, los van de intenties van betrokken partijen. bij concernfinanciering met hoofdelijke verbondenheid van alle groepsmaatschappijen ook in faillissement van elke groepsmaatschappij keer op keer de volle vordering in kan dienen.3xIn A.L. Jonkers, McGregor, de houdgreep van de aandeelhouders en de rechtvaardiging van beperkte aansprakelijkheid, TvI 2017, afl. 3, p. 90-100, ben ik wel kort ingegaan op die vraag, maar in een wat specifiekere context. Dit artikel gaat breder in op deze problematiek. Overigens bespreekt F.E.J. Beekhoven van den Boezem, met verwijzing naar ouder werk van o.a. S.C.J.J. Kortmann, recent wel ‘samenloop van vorderingen welke in juridische zin zelfstandig, maar in economische zin afhankelijk zijn’, in F.E.J. Beekhoven van den Boezem, ‘Mag het een vorderingetje meer zijn?’ Over de opkomst en grenzen van stapled claims (parallel debt-achtige structuren) in de financieringspraktijk, in: S.E. Bartels, C.J.H. Jansen & N.S.G.J. Vermunt (red.), Vertrouwen in het burgerlijke recht. Liber amicorum voor prof. mr. S.C.J.J. Kortmann, Deventer: Wolters Kluwer 2017, maar gaat daar alleen in op specifiekere gevallen zoals ‘stapled claims’ door parallel debt-achtige constructies en contractuele regresvorderingen en niet op de veel eenvoudigere vorm via welke dubbele claims doorgaans verkregen worden: hoofdelijkheid in de zin van art. 6:6 e.v. BW. Nu is contractuele hoofdelijkheid in de regel natuurlijk niet omstreden, maar dat zou in concernverband wel zo moeten zijn, althans dergelijke hoofdelijkheid in faillissementssituaties zou anders benaderd dienen te worden, zoals ik in dit artikel betoog. Daarbij speelt art. 136 lid 1 van de Faillissementswet (Fw), dat de crediteur soms zelfs toestaat een vordering die in feite deels niet meer bestaat in te dienen, een rol. Ook zonder deze bonus kan de crediteur die hoofdelijk alle groepsmaatschappijen kan aanspreken echter vele malen meedelen op basis van een slechts éénmaal uitgeleend bedrag. Dit artikel werkt zowel het geldende recht en de problematiek rond de bonus van art. 136 lid 1 Fw uit als de problematiek rond het, in het kader van concernfinanciering, meerdere malen meedelen op basis van een slechts éénmaal uitgeleend bedrag. Geconcludeerd wordt dat een dergelijke artificiële vermenigvuldiging van claims niet toegestaan zou moeten zijn in de context van concernfinanciering, waarbij een voorstel tot andere behandeling wordt gedaan.

-

2 Vermenigvuldiging van claims bij concernfinanciering

Een economische activiteit kan binnen één vennootschap worden ondernomen, maar dezelfde activiteit zou ook binnen een groep van vennootschappen kunnen worden gestructureerd. In dat laatste geval zal een professionele financier zoals een bank doorgaans bedingen dat alle groepsvennootschappen zich hoofdelijk verbinden voor de verstrekte financiering. Zo wordt vanuit de financier gezien de groep als het ware als één entiteit beschouwd en hoeft die financier zich niet druk te maken over het schuiven met activa binnen de groep. Een vaak over het hoofd gezien (neven)effect van deze structuur is dat andere crediteuren, voor zover die geen hoofdelijkheid bedongen hebben, verdrukt worden door deze structuur. De professionele financier heeft niet alleen het voordeel de groep de facto als één vennootschap te kunnen behandelen, maar kan ook een significant hoger (totaal) uitkeringspercentage op concurrente vorderingen realiseren dan bij het simpelere geval van één vennootschap. Dat verschil wordt dramatischer naarmate de groepsstructuur complexer wordt. Onderstaand voorbeeld illustreert dit. Daarbij worden zakelijke zekerheden eerst nog niet besproken, dit komt wel aan bod in paragraaf 4.

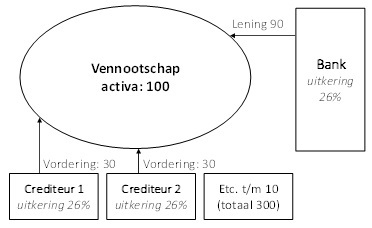

Stel dat een bank 90 heeft uitgeleend aan een vennootschap, die bijvoorbeeld software ontwikkelt en verkoopt. Stel dat er verder tien crediteuren met een vordering van 30 zijn (dus totaal 390 aan concurrente crediteuren uitstaat) en dat de liquidatiewaarde van de activa in faillissement slechts 100 bedraagt. Voorbijgaand aan preferenties en boedelkosten is er dan in faillissement een uitkeringspercentage van zo’n 26% (zie figuur 1).

Figuur 1: Verdeling in faillissement bij eenvoudige ongesecureerde banklening

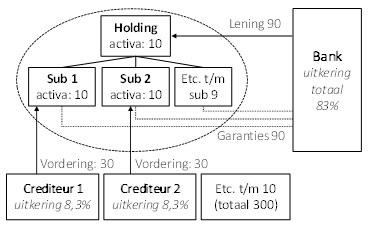

Stel nu echter, als variatie op dit voorbeeld, dat er niet sprake is van één vennootschap, maar van een groep vennootschappen, bestaande uit een moedervennootschap en negen volle dochters, die tezamen dezelfde economische activiteit verrichten als de vennootschap in het voorgaande voorbeeld: het ontwikkelen en verkopen van software. Het voorbeeld blijft verder gelijk, met dien verstande dat de bank de 90 aan de holding heeft uitgeleend met hoofdelijke verbondenheid van alle negen dochters (zie figuur 2). De andere crediteuren hebben ieder slechts een claim op een individuele groepsvennootschap van 30 per crediteur. De 100 activa uit het vorige voorbeeld zijn ook gelijk verdeeld over de tien groepsvennootschappen. Per saldo is er dus niets veranderd, behalve dat de onderneming niet in een enkele vennootschap maar in een groep georganiseerd is (zie figuur 2). De groep gaat failliet, waarbij alle afzonderlijke vennootschappen failliet worden verklaard, wat niet verrassend is gezien het feit dat ze tezamen één economische activiteit verrichten.4xVgl. R. Squire, Strategic Liability in the Corporate Group, The University of Chicago Law Review (78) 2011, p. 607.

Figuur 2: Verdeling in faillissement bij banklening met hoofdelijke aansprakelijkheid van alle groepsvennootschappen

Wat is in het tweede voorbeeld het totale uitkeringspercentage aan de gewone schuldeisers en wat is het percentage voor de bank? Nederlands faillissementsrecht staat in art. 136 lid 1 Fw toe dat een crediteur zijn vordering op hoofdelijk verbonden schuldenaren in het faillissement van iedere hoofdelijk schuldenaar indient. De bank mag ingevolge art. 136 lid 1 Fw dus in alle tien afzonderlijke faillissementen voor 90 opkomen. Art. 136 lid 1 Fw bepaalt daarbij opmerkelijk genoeg dat betalingen op de schuld van na datum faillissement niet hoeven te worden meegenomen bij de bepaling van de hoogte van de vordering die mag worden ingediend. Daarmee wordt afgeweken van het uitgangspunt van art. 6:7 lid 2 van het Burgerlijk Wetboek (BW), aangezien nakoming door een andere hoofdelijk schuldenaar dus niet afdoet aan de in te dienen vordering. Dat betekent dat de bank in dit voorbeeld, gezien de 30 aan overige crediteuren, in elk faillissement (voor het gemak even voorbijgaand aan boedelkosten, preferente schuldeisers en zekerheden5xLater wordt hier nog wel nader op ingegaan, maar voor de eenvoud van de presentatie van de problematiek hier nog niet.) driekwart van de totale uitkering ontvangt, dus 7,50 per faillissement bij activa van 10 per faillissement. De bank krijgt daarmee in totaal 75 uitbetaald (een totaal uitkeringspercentage van 83%), terwijl de overige crediteuren een uitkeringspercentage van 8,3% krijgen. De bank, hoewel ook concurrent schuldeiser, krijgt in totaal dus een tien keer zo hoog uitkeringspercentage als de andere schuldeisers die geen aanspraak op hoofdelijkheid kunnen maken. In totaal dient de bank 10 x 90 = 900 aan vorderingen in, terwijl maar éénmaal 90 is uitgeleend. Dit alles is geïllustreerd in figuur 2.

We zien hier dus dat de groepsstructuur met individuele vennootschappen met beperkte aansprakelijkheid maar hoofdelijke verbondenheid naar één crediteur in het voordeel van die crediteur werkt en in het nadeel van de andere crediteuren die geen andere schuldenaar voor de schuld aan kunnen spreken. Met de groepsstructuur gecombineerd met hoofdelijke verbondenheid naar één crediteur wordt dus een zekerheidsstructuur ten gunste van één crediteur in het leven geroepen. Beperkte aansprakelijkheid wordt als een schild gebruikt dat ingezet kan worden tegen de meeste crediteuren, waaronder handelscrediteuren en onvrijwillige crediteuren, zoals crediteuren met een aansprakelijkheidsclaim. Tegelijkertijd wordt via de hoofdelijkheid een ‘back door’ ingebouwd ten behoeve van één of enkele crediteuren.

In de Amerikaanse literatuur heeft Widen dit effect van persoonlijke zekerheden in het kader van concernfinanciering beschreven als het verdrukken van de gewone crediteuren (‘squeezing down ordinary creditors’).6xW.H. Widen, Corporate Form and Substantive Consolidation, The George Washington Law Review (75) 2007, afl. 2, p. 237-328. Hij noemt het mechanisme waarin de crediteur in meerdere faillissementen meedoet voor het volle bedrag, terwijl hij dat bedrag maar éénmaal heeft uitgeleend, ‘double proof’. Ook wordt wel gesproken van een ‘double dip’.

Overigens is het hierboven gegeven voorbeeld, waarin alle concernvennootschappen failliet zijn en de bank vele malen dezelfde claim indient, het meest extreme geval. De dynamiek doet zich echter net zo goed voor in het geval maar één groepsvennootschap failliet verklaard wordt, en de bank in die faillissementsprocedure op basis van de volle claim deelneemt. Ze verdrukt daarmee de claims van andere crediteuren, die mogelijk alleen een vordering op die ene failliete vennootschap hebben. Daarbij komt dat de claim van de bank, aangezien die gebaseerd is op lenen aan de gehele groep, vaak van een heel andere orde van grootte is dan de claims van de individuele crediteuren. Het verdrukkende effect kan daarmee ook in zo’n geval bijzonder sterk zijn.

Neem bijvoorbeeld een relatief kleine groepsvennootschap, met een balanstotaal van zo’n € 300.000, binnen een grote groep van vennootschappen. Stel dat de groep als geheel een kredietlijn van € 20 miljoen uit heeft staan, met hoofdelijke verbondenheid van alle groepsvennootschappen. Stel dat de betreffende groepsvennootschap € 400.000 aan andere crediteuren heeft uitstaan en failliet gaat, terwijl de rest van de groep gezond is. Stel dat, na liquidatie en kosten, maar € 200.000 ter verdeling onder de crediteuren over is, die dus zo’n 50% op hun vordering kunnen krijgen. Echter, de bank dient ook een claim in, van € 20 miljoen. De vennootschap is immers hoofdelijk aansprakelijk voor € 20 miljoen, ook al heeft de betreffende groepsvennootschap natuurlijk geen € 20 miljoen aan krediet gebruikt. Dat het krediet de groepsvennootschap in de interne verhouding tot de andere groepsvennootschappen maar voor bijvoorbeeld € 300.000 aangaat, doet niets af aan de claim van € 20 miljoen van de bank. Als het vervolgens tot uitkering komt, valt het uitkeringspercentage terug naar zo’n 1%. De meeste crediteuren krijgen dan gezien hun relatief geringe vordering bijna niets, terwijl de bank vrijwel de hele € 200.000 krijgt én een vordering op de andere hoofdelijke debiteuren voor het dan nog openstaande krediet behoudt. Nu dat bedrag van bijna € 200.000 nog altijd onder het bedrag van interne aansprakelijkheid van de betreffende groepsvennootschap valt (dat werd in het voorbeeld op € 300.000 gesteld), is regres op basis van art. 6:10 BW ook niet mogelijk.

-

3 Vermenigvuldiging van claims en het beperkte effect van de bonus van art. 136 Fw

In de Nederlandse literatuur is wel wat aandacht geweest voor een specifieke eigenaardigheid van het Nederlandse recht in dit verband, namelijk de hierboven reeds genoemde regel dat betalingen op de schuld van na datum faillissement niet hoeven te worden meegenomen bij de bepaling van de hoogte van de in te dienen vordering. Terwijl in het voorbeeld van figuur 2 de bank bijvoorbeeld al in negen faillissementen 7,5 (dus totaal 67,5) heeft ontvangen, kan gezien die regel in het tiende faillissement weer 90 ter verificatie worden ingediend. Hoewel er te weinig is om alle vorderingen te voldoen, wordt toegestaan dat een vordering geverifieerd wordt terwijl die deels niet meer bestaat. De memorie van toelichting noemde destijds als belangrijkste reden om art. 136 Fw zo vorm te blijven geven, dat dit makkelijker hanteerbaar is.7xKamerstukken II 1980/81, 16593, 3, p. 156 (MvT). In de negentiende eeuw werden ook nog andere argumenten genoemd, waaronder de strekking van de hoofdelijkheid als zekerheidsfiguur en het fixatiebeginsel.8xZie W.H. van Boom, Hoofdelijke verbintenissen, Den Haag: Boom juridisch 2016, p. 96. Van Boom bekritiseert deze bonus, zoals overigens ook eind negentiende eeuw bij de invoering al werd gedaan.9xZie W.H. van Boom, Hoofdelijke verbintenissen, Deventer: W.E.J. Tjeenk Willink 1999, p. 237-238 en p. 84-88 voor een bespreking van verdere literatuur. Zie ook Van Boom 2016, p. 95-98. In de lezing van Van Boom kunnen de genoemde argumenten de regel van art. 136 lid 1 Fw, die op gespannen voet staat met de paritas creditorum, niet dragen. Ook Klaassen heeft kritiek op art. 136 lid 1 Fw geuit.10xC.J.M. Klaassen, 10 jaar hoofdelijkheid en borgtocht naar ‘NBW’, in: S.C.J.J. Kortmann (red.), Onderneming en 10 jaar nieuw burgerlijk recht, Deventer: Kluwer 2002, p. 696. Opmerking verdient nog dat daarbij door sommigen ingegaan is op (al dan niet) de mogelijkheid dat de schuldeiser via art. 136 lid 1 Fw zelfs meer dan 100% van zijn vordering betaald zou kunnen krijgen. Zeker indien er ook niet-failliete hoofdelijke debiteuren en/of zakelijke zekerheden in het spel zijn, is die mogelijkheid helemaal niet zo theoretisch. Daarvoor bestaat geen enkele rechtvaardiging, anders dan dat art. 136 Fw vergeet de grens van 100% van de vordering te stellen. Zoals hierna zal worden betoogd, dient de bonus geheel afgeschaft te worden en dient het daar zelfs niet bij te blijven. Op de ietwat absurde mogelijkheid van meer dan 100% betaling wordt dan ook niet verder ingegaan.

Hoewel het effect van de bonus van art. 136 lid 1 Fw zeker aanwezig is, wordt het verdrukkende effect in de hierboven weergegeven casus echter niet primair door deze bonus veroorzaakt. Als de in paragraaf 2 uitgewerkte casus (figuur 2) zonder bonus wordt doorgerekend, krijgt de bank alsnog een uitkeringspercentage van 72%,11xPer faillissement wordt dan uitbetaald: ((10/120) x 90 = 7,5) + ((10/112,50) x 82,5 = 7,3) + ((10/105,2) x 75,2 = 7,15) + ((10/98,05) x 68,05 = 6,94) + ((10/91,11) x 61,11 = 6,71) + ((10/84,4) x 54,4 = 6,45) + ((10/77,95) x 47,95 = 6,15) + ((10/71,8) x 41,8 = 5,82) + ((10/68,98) x 38,98= 5,65) + ((10/63,33) x 33,33 = 5,26) = totaal 64,93 uitkering op een vordering van 90, dus ongeveer 72% uitkeringspercentage. tegenover gemiddeld 12%12xHet totaal aan activa in alle faillissementen tezamen was 100. 100 – 64,93 (zie vorige noot) = 35,07 is de totale uitkering aan de andere crediteuren, die tezamen vorderingen van 300 hebben. 35,07/300 x 100% = 12%. uitkeringspercentage voor de andere concurrente crediteuren. We zien dus wel een significant verschil (met bonus waren de percentages respectievelijk 83% en 8,3%), maar punt blijft dat de bank een veel hoger percentage realiseert dan de andere crediteuren. Het meest dramatische verschil in uitkeringspercentage wordt in dit voorbeeld veroorzaakt door het feit dat we toestaan dat een schuldeiser, ook al is maar éénmaal geld uitgeleend, meerdere keren hetzelfde (zonder bonus weliswaar steeds iets lager wordende) bedrag ter verificatie indient. Ook indien de bonus wordt afgeschaft, is er nog altijd sprake van double proof. In het hierboven uitgewerkte voorbeeld (figuur 2) had de bank 90 uitgeleend, maar dient zij ook zonder bonus in de tien faillissementen tezamen 59313xZie noot 11: 90 + 82,5 + 75,2 + 68,05 + 61,11 + 54,4 + 47,95 + 41,8 + 38,98 + 33,33 = 593,33. ter verificatie in.

-

4 De dynamiek bij samenloop met zakelijke zekerheden

In de praktijk zijn er ook vaak zakelijke zekerheden in het spel. Dit verandert de hierboven besproken dynamiek in principe niet. Aangenomen wordt wel dat de regel van art. 136 Fw onverkort geldt indien de schuldeiser zakelijke zekerheden kan uitwinnen bij andere hoofdelijk aansprakelijke debiteuren.14xZie GS Faillissementswet, art. 136, aant. 4, bijgewerkt tot 1 juni 2017 (J.M. Hummelen). Stel dat, in het gegeven voorbeeld (figuur 2), zeven van de tien vennootschappen zakelijke zekerheden hebben verstrekt aan de bank op 90% van hun activa (9 per vennootschap). De bank is dan voor haar vordering dus voor 9 x 7 = 63 gedekt met zakelijke zekerheden en slechts voor 27 ongesecureerd. Als de schuldeiser dan op de voet van art. 136 lid 1 Fw op basis van een bedrag van 90 zou kunnen meedelen in de faillissementen van de hoofdelijke debiteuren die geen zekerheden hebben verstrekt, treedt het verdrukkende effect in die faillissementen net zo goed op. Datzelfde geldt voor de vennootschappen die wel zekerheden hebben verstrekt. In die faillissementen mag op de voet van art. 59 Fw het op het niveau van die vennootschap gesecureerde deel van de vordering niet worden ingediend. Dat betekent dat de bank daar een vordering van 81 zou kunnen indienen, ook al is 9 x 6 = 54 daarvan in feite gesecureerd door zakelijke zekerheid afgegeven door andere groepsvennootschappen. In die zin kan de complexe groepsstructuur in combinatie met hoofdelijke verbondenheid de regel dat slechts het ongesecureerde deel van de vordering ingediend mag worden mogelijk ontwijken.15xOverigens is dat in mijn ogen (ook los van de conclusie van dit artikel dat de bonus geheel afgeschaft dient te worden, zie nader onder) in elk geval een te vergaande interpretatie van het huidige art. 136 lid 1 Fw. Art. 59 Fw dient zo te worden gelezen dat het daar bepaalde ook geldt voor zekerheidsrechten verleend door andere hoofdelijke schuldenaren, zeker in concernverband. De bank kan dan in de andere faillissementen slechts voor het ongesecureerde deel, dus 30, meedelen. Zie eerder ook Jonkers 2017, p. 92.

Hoewel zakelijke zekerheden een belangrijke rol spelen in de financieringspraktijk, zal er ook vaak genoeg een ongesecureerde claim overblijven. Voor zover er bij één of enkele groepsvennootschappen al aan verificatie wordt toegekomen, treedt daar het verdrukkende effect van dubbele claims net zo goed op als in het in paragraaf 2 (figuur 2) uitgewerkte voorbeeld.

-

5 Het beperkte effect van regres en/of subrogatie

Wellicht kan worden gedacht dat de regres- of subrogatievordering van de betalende vennootschap de hier beschreven dynamiek mitigeert, maar dat is vrijwel nooit zo. Voor zover de vennootschappen waarop regres genomen wordt failliet zijn en de schuldeiser die hoofdelijk alle groepsvennootschappen kan aanspreken niet volledig betaald is, zoals in het eerste voorbeeld hierboven (figuur 2), is voor regres in beginsel geen plaats in de faillissementsprocedure (art. 136 lid 2 Fw). Voor zover er regres genomen kan worden op niet-failliete groepsvennootschappen, is het effect daarvan in de praktijk meestal ook zeer beperkt. Ten eerste dienen de niet-failliete groepsvennootschappen wel intern draagplichtig te zijn, anders is verhaal ook niet mogelijk. Over niet-draagplichtige vennootschappen wordt in beginsel ook niet omgeslagen (art. 6:13 lid 1 BW).16xTenzij de uitzonderingssituatie van art. 6:13 lid 2 BW aanwezig is. Voor zover er wel draagplichtige niet-failliete vennootschappen zijn, is verhaal daarop niet eenvoudig, aangezien bij deze vennootschappen afzonderlijk aangeklopt moet worden tot het bedrag van hun interne draagplicht. Onderkend moet voorts nog worden dat regres slechts mogelijk is voor zover de regresnemende partij meer heeft betaald dan het bedrag waarvoor ze intern draagplichtig is. Dat gebeurt meestal niet. In het laatste voorbeeld van paragraaf 2 was de enige faillerende vennootschap intern aansprakelijk voor € 300.000, terwijl na het indienen van een claim van € 20 miljoen uiteindelijk € 200.000 werd uitgekeerd. Hoewel daarmee de andere crediteuren duidelijk verdrukt zijn, is regres niet mogelijk omdat dit bedrag (omvattende vrijwel het hele aan concurrente crediteuren uit te keren actief) nog altijd onder de interne draagplicht ligt.

-

6 Citibank/Bekkers & Gispen q.q.

Een aardige illustratie van de bevreemdende en moeilijk te verdedigen situaties waar art. 136 lid 1 Fw toe leidt, kan worden gevonden in een uitspraak van de Rechtbank Utrecht (Citibank/Bekkers & Gispen q.q.).17xRb. Utrecht 6 augustus 2003, JOR 2003/292 (Citibank/Bekkers & Gispen q.q.). Kort samengevat was de casus als volgt. Citibank diende in het faillissement van Ceteco NV een vordering van bijna € 21 miljoen in, wegens een per datum faillissement bestaande hoofdelijke aansprakelijkheid van Ceteco NV voor verschillende leningen van Citibank aan verschillende dochtervennootschappen. De dochtervennootschappen waren op hun beurt onderling niet hoofdelijk aansprakelijk voor elkaars schulden. Dat de vordering op Ceteco NV uit hoofdelijke aansprakelijkheid per datum faillissement € 21 miljoen was, stond niet ter discussie. Een aantal van de dochtervennootschappen heeft de door hen genomen leningen echter, na faillissement van Ceteco, volledig afbetaald. Slechts twee dochters hebben dat niet gedaan. Per datum faillissement had Citibank ruim € 8 miljoen van deze twee dochters gezamenlijk te vorderen. De curator heeft de vordering van Citibank daarom voor ruim € 8 miljoen erkend en verder betwist. De rechtbank overweegt dan in de renvooiprocedure:

‘De stelling van de bank dat zij krachtens artikel 136, eerste lid, Faillissementswet, bevoegd is om op te komen voor het geheel van het door de dochters verschuldigde op Ceteco’s faillissementsdatum niettegenstaande het feit dat bepaalde dochters ná die datum hun schuld hebben voldaan, miskent dat sprake is geweest van verschillende kredieten aan verschillende dochters – en niet aan Ceteco zélf –, zodat de bank verschillende vorderingen had (op de kredietontvangende dochters) ten aanzien waarvan Ceteco hoofdelijk verbonden was. (…)

De bank zou slechts bevoegd zijn op te komen voor het geheel van het door de dochters op de faillissementsdatum verschuldigde, hetzij indien sprake zou zijn van vorderingen met dezelfde hoofdschuldenaar, hetzij indien de dochters jegens de bank onderling hoofdelijk verbonden waren voor elkaars schulden zodat de bank ten aanzien van iedere dochter – en mitsdien ook ten aanzien van Ceteco – aanspraak kon maken op betaling van het geheel.’

Het eerste deel van deze overweging valt toe te juichen. Het zou onbegrijpelijk zijn indien de crediteur jegens een hoofdelijk schuldenaar op basis van art. 136 Fw op zou kunnen komen, ten koste van andere schuldeisers, voor vorderingen die reeds geheel betaald zijn door een andere hoofdelijk schuldenaar. De rechtbank zegt vervolgens dat de bank wel voor die reeds betaalde bedragen op had kunnen komen als een en ander contractueel iets anders vormgegeven was geweest. Hier was Ceteco NV hoofdelijk aansprakelijk voor de vorderingen op de dochters, maar de dochters niet onderling voor elkaar. Als de dochters onderling wel hoofdelijk aansprakelijk waren geweest, of indien sprake was van één dochter die € 21 miljoen had geleend en grotendeels had afbetaald na faillissement van Ceteco NV, dan was in de ogen van de rechtbank verificatie van die deels net zo goed niet meer bestaande vordering geen probleem geweest. Hoewel dat zonder meer de gebruikelijke interpretatie van art. 136 Fw is, legt dit voorbeeld duidelijk bloot hoe willekeurig en onbegrijpelijk de uitkomst hier is. Daar waar eenieder zou zeggen dat de Citibank niet mee kan doen in de uitdeling voor een reeds betaalde vordering van (€ 21 miljoen minus € 8 miljoen is) € 13 miljoen, mag dat plotseling wel wanneer die vordering deel uitmaakte van één grotere vordering.

-

7 De bonus van de Fw (art. 136 lid 1) dient te worden afgeschaft

Gezien het verdrukkende effect waarvoor geen rechtvaardiging bestaat, dient de bonus die de Fw in art. 136 lid 1 toekent aan de schuldeiser die meerdere debiteuren hoofdelijk kan aanspreken, te worden afgeschaft. Dat dient in het algemeen te gebeuren, ook buiten het geval van concernfinanciering en ook buiten het geval van contractuele hoofdelijkheid. De crediteur mag dan alleen voor zijn daadwerkelijke claim, en alleen voor het ongesecureerde deel van die claim, meedoen in het faillissement van een hoofdelijk schuldenaar. De fictie dat de hoogte van de vordering wordt gefixeerd naar het moment van faillietverklaring, zelfs indien de claim na faillissement deels betaald is door een andere hoofdelijk debiteur, komt daarmee dus te vervallen. Er zitten nauwelijks nadelen aan deze afschaffing.18xZie ook Van Boom 2016, p. 95-98. De professionele crediteur heeft nog altijd de mogelijkheid de kredietwaardigheid te baseren op het vermogen van de groep als geheel en is beschermd tegen het schuiven met activa binnen de groep, maar profiteert net iets minder van de complexe groepsstructuur geperforeerd door garanties ten koste van andere betrokkenen.

Het eventuele praktische nadeel dat afwikkeling minder eenvoudig kan zijn zonder de bonus, dat in de memorie van toelichting ook werd genoemd als de belangrijkste reden om art. 136 lid 1 Fw zo vorm te blijven geven,19xKamerstukken II 1980/81, 16593, 3, p. 156 (MvT). hoeft niet al te serieus te worden genomen.20xZie eveneens Van Boom 2016, p. 97. Dat rechtvaardigt in ieder geval niet de hierboven weergegeven uitkomsten. Als dit al op problemen zou kunnen stuiten, zou gedacht kunnen worden aan een stelsel gemodelleerd naar art. 130 Fw (dat schatting van de waarde bij vorderingen onder opschortende voorwaarde voorschrijft). Een dergelijke regel is mijns inziens eenvoudig genoeg toe te passen en voorspelbaar genoeg. Nog eenvoudiger is, zoals ik hieronder voorstel, dubbele claims in het geheel niet toe te staan (althans in ieder geval niet bij concernfinanciering), waarmee samenloop van die claims tot het verleden behoort.

-

8 Rechtvaardiging van double proof zonder bonus

Zoals in paragraaf 3 is besproken, heeft afschaffing van de bonus die art. 136 lid 1 Fw geeft wel significant effect, maar wordt het meest dramatische verschil in uitkeringspercentage in het gehanteerde voorbeeld bereikt doordat keer op keer een artificieel hoge vordering wordt ingediend in de afzonderlijke faillissementen. In het hierboven uitgewerkte voorbeeld had de bank slechts eenmaal 90 uitgeleend, maar dient de bank ook zonder de bonus van art. 136 lid 1 Fw in de tien faillissementen in totaal 59321xZie noot 11 voor een berekening. in.

Valt het te rechtvaardigen dat een crediteur in een faillissement van een concern vele malen dezelfde claim indient, terwijl het bedrag maar één keer is uitgeleend? Welk belang is daarmee gediend? Voor het hierboven genoemde doel dat veelal achter hoofdelijke aansprakelijkheid zal liggen, namelijk bescherming tegen het eventuele schuiven met activa binnen de groep, is het niet nodig toe te staan dat de claim vele malen geverifieerd wordt. Bij ongerelateerde vennootschappen zou ter rechtvaardiging nog wel kunnen worden volgehouden dat de vennootschap die zich hoofdelijk aansprakelijk stelt het risico dat hiermee gelopen wordt, zal inschatten en hier een wederprestatie voor zal vragen, die in beginsel voldoende compensatie voor dat risico is, ook vanuit het perspectief van de andere crediteuren (althans na afschaffing van de bonus van art. 136 lid 1 Fw).

Waar het lot van de hoofdelijke debiteuren echter sterk gecorreleerd is, wat in groepsverband vaak zo zal zijn,22xSquire 2011; R. Squire, Distress-Triggered Liabilities and the Agency Costs of Debt, Fordham Law Legal Studies Research Paper No. 3015977, available at https://papers.ssrn.com/sol3/papers.cfm?abstract_id=3015977, te verschijnen in: B. Adler (red.), Research Handbook on Corporate Bankruptcy Law, Cheltenham: Edward Elgar 2018. is de dynamiek van geheel andere aard. Zoals Squire in de Amerikaanse literatuur beschrijft, lopen de vennootschap zelf en de aandeelhouders in een dergelijk geval maar beperkt of zelfs geen aanvullend risico door de hoofdelijke aansprakelijkstelling naar een professionele crediteur. Immers, de hoofdelijkheid zal alleen voor problemen zorgen als er groepsvennootschappen failliet zijn. Als er een sterke correlatie is in het lot van de concernvennootschappen, zullen de vennootschappen die op grond van de hoofdelijke aansprakelijkheid worden aangesproken op dat moment ook failliet of reeds in grote problemen zijn. Daardoor worden de vennootschappen nauwelijks geraakt door het risico dat de hoofdelijke aansprakelijkheid met zich brengt. Dat risico ligt volledig bij de (andere) crediteuren van de hoofdelijk aansprakelijke vennootschap. Het voordeel van de garantie, komt echter toe aan de aandeelhouders (de eventuele korting op de rente of ander voordeel) en/of de bank (die een hoger uitkeringspercentage realiseert). Doordat er nauwelijks nadeel maar wel voordeel valt te behalen, worden dit soort garanties te makkelijk afgegeven, ook in gevallen waarin dat in het geheel niet tot efficiënte resultaten leidt. Degenen die voordeel bij een garantie hebben, zouden ook het daarmee samenhangende risico moeten lopen. Door de correlatie in het lot van de als groep verbonden vennootschappen is dat vaak echter niet zo.23xZie uitgebreid over dit probleem het werk van Richard Squire, o.a. Squire 2011 en 2018.

Wellicht kan worden gedacht dat het toch belangrijk voor de economie is dat professionele crediteuren zo veel mogelijk zekerheden kunnen vestigen. Dat argument kan echter niet in zijn algemeenheid worden aanvaard.24xA.L. Jonkers, Het is tijd voor wat minder zekerheid, INS-updates juni 2016, beschikbaar op www.ins-updates.nl/paginas/74. Binnen de economische wetenschap bestaat er weliswaar consensus dat een goed functionerend zekerhedenstelsel een positief effect op de economie kan hebben, maar er bestaat geenszins overeenstemming over de vraag of meer mogelijkheid tot zekerheidsvestiging altijd beter is voor de economie,25xZie bijv. J.L. Westbrook, The Control of Wealth in Bankruptcy, Texas Law Review (82) 2004, p. 837. zoals er overigens ook geen overeenstemming bestaat over de bredere kwestie of meer financiering wel altijd beter is voor de economie.26xZie, ook voor verdere referenties, Jonkers 2016. Daarbij komt dat gesecureerde crediteuren onder het Nederlands recht een uitzonderlijk sterke positie hebben, ook in vergelijking met de ons omringende landen. Zo schrijft Dirix dat Nederland, vanuit Europees perspectief, wel ‘het beloofde land voor zekerheidsgerechtigden’ lijkt.27xE. Dirix, Fiscale schuldvorderingen in rechtsvergelijkend perspectief, in: I. Spinath, J.E. Stadig & M. Windt (red.), Curator en crediteuren (INSOLAD Jaarboek 2009), Deventer: Kluwer 2009, p. 65-74. S.C.J.J. Kortmann schrijft in zijn afscheidsrede, getiteld ‘Het faillissement, een paradijs voor banken’:

‘Waar de “gewone” handelscrediteuren zich in geval van insolventie van een debiteur in het pauperparadijs bevinden, verkeren de banken in vergelijking met hen in een hemels paradijs.’28xAfscheidsrede S.C.J.J. Kortmann op 29 september 2017, www.ru.nl/rechten/@1125651/afscheidsrede-bas-kortmann-faillissement-paradijs/; Kortmann noemt daarbij op p. 6 ook de hoofdelijke aansprakelijkheid van derden als een van de instrumenten waar banken zich in dit verband mee bedienen, maar werkt dat niet verder uit. Overigens is de uitwerking in dit artikel maar één dimensie van de kracht van persoonlijke zekerheden vanuit het perspectief van banken. Een andere hier niet besproken en in de praktijk nog veel belangrijkere functie is dat banken door persoonlijke aansprakelijkheid van met name aandeelhouders doorgaans een bijzonder sterke onderhandelingspositie hebben richting die aandeelhouders in de periode voor faillissement, wat een van de belangrijke redenen vormt waarom een vennootschap in het nauw doorgaans vooral bankschuld afbouwt.

In het kader van de hier besproken persoonlijke zekerheden spelen daarbij nog specifieke problemen. In het kader van het debat over het al dan niet efficiënt zijn van zakelijke zekerheden zei LoPucki:

‘[S]ecurity (…) has [never] been justified and probably never can be. That does not mean that we should rush to abolish it, however. Security is so ingrained in the legal and popular culture that it may not be worth uprooting. Parties are free to contract out of most aspects of security. Only the aspects of security that are deceptive, misleading, or involuntary are harmful. It is to those aspects that the movement for reform should be directed.’29xL.M. LoPucki, The Unsecured Creditor’s Bargain, Virginia Law Review (80) 1994, afl. 8, p. 1947.

Hoewel LoPucki hier zakelijke zekerheden in gedachten had, is dit des te meer van toepassing op persoonlijke zekerheden, zeker in het kader van concernfinanciering. Persoonlijke zekerheden zijn doorgaans veel minder opvallend en opereren veelal op de achtergrond. Voorts worden persoonlijke zekerheden veel minder belicht in de Nederlandse juridische literatuur. Dat maakt het, ten opzichte van zakelijke zekerheden, nog waarschijnlijker dat persoonlijke zekerheden met bedrieglijke, misleidende of onvrijwillige aspecten gepaard gaan. Widen stelt dan ook terecht specifiek in het kader van concernfinanciering met persoonlijke zekerheden:

‘If secured lending presents fairness problems, the unsecured syndicated guarantee may be the 800-pound gorilla in the corner that goes unnoticed.’30xWiden 2007, p. 309.

-

9 Van double proof naar single proof met allocatiekeuze

Gezien het feit dat er zoals besproken geen goede rechtvaardiging bestaat voor het feit dat een professionele crediteur, ook na afschaffing van de bonus van art. 136 lid 1 Fw, een bedrag dat vele malen hoger ligt dan het daadwerkelijk uitgeleende bedrag kan verifiëren in de faillissementen van de groepsvennootschappen, dienen we een regel van single proof na te streven bij concernfinanciering, of iets breder gesteld bij contractuele hoofdelijkheid binnen een groep van vennootschappen. De crediteur zou slechts éénmaal de vordering mogen indienen ter verificatie, waarbij aan die crediteur wel de keuze gelaten wordt bij welk faillissement de vordering wordt ingediend, of desnoods deels in verschillende faillissementen.

Aan een dergelijke regel van single proof in de context van concernfinanciering zitten weinig nadelen. De zekerheidsfunctie van de garantie wordt niet tenietgedaan indien een regel van single proof zou worden aangehouden indien de schuldeiser zelf het te vorderen bedrag, in ons voorbeeld 90 (figuur 2), mag alloceren. Indien er bij bepaalde hoofdelijke debiteuren significant meer te verdelen is in verhouding tot de openstaande vorderingen, of indien er niet-failliete hoofdelijke debiteuren zijn, behoudt de schuldeiser in die zin zijn zekerheid. De schuldeiser zal daarbij (afgezien van onverstandige allocatie) doorgaans ook een hoger (totaal) uitkeringspercentage realiseren dan de andere schuldeisers die geen aanspraak op hoofdelijke verbondenheid kunnen maken. Daarmee is de schuldeiser ook beschermd tegen het schuiven met activa binnen de groep. De schuldeiser verliest de zekerheid alleen voor zover die enkel uit het verdrukken van de overige concurrente crediteuren in faillissement bestaat. Dat dient te worden voorkomen.

Het grote voordeel aan de regel van single proof is dat het geen zware maatregel is tegen de in dit artikel beschreven bezwaarlijke effecten van persoonlijke zekerheden in het verband van concernfinanciering. Een zwaar middel zou geconsolideerde afwikkeling van een faillissement zijn. Geconsolideerde afwikkeling heeft effecten die veel breder zijn dan het tenietdoen van de effecten van de garantie. Dat kan op zijn plaats zijn, maar is dat vaker niet. Slechts de garantie van de nadelige effecten ontdoen door middel van het niet toestaan van double proof is dan een veel gerichter middel.

-

10 Conclusie

Nederlands recht staat toe dat een crediteur die een groep van vennootschappen gefinancierd heeft waarbij alle individuele groepsvennootschappen zich hoofdelijk verbonden hebben voor de gehele schuld, de vordering in elk faillissement volledig indient. De Fw kent de crediteur die hoofdelijk de groepsvennootschappen kan aanspreken daarbij in art. 136 lid 1 nog een bonus toe. In de Nederlandse literatuur zijn technische kwesties rond de kwalificatie en afwikkelingen van persoonlijke zekerheden wel aan bod gekomen en is de bonus van art. 136 lid 1 Fw ook bekritiseerd. De fundamentelere vraag hoe gerechtvaardigd kan worden dat de bank ook in faillissement tegen elke groepsmaatschappij een vordering geldend kan maken, terwijl het bedrag maar één keer is uitgeleend, is echter veelal over het hoofd gezien. Dit artikel heeft besproken dat de bonus van art. 136 lid 1 Fw afgeschaft moet worden, maar dat ook dat niet voldoende is. Zeker indien het welbevinden van de individuele groepsvennootschappen onderling in hoge mate gecorreleerd is, zou niet toegestaan moeten worden dat een schuldeiser in vele faillissementen hetzelfde bedrag indient, terwijl dat bedrag in feite maar éénmaal is uitgeleend. Door een regel van single proof met allocatiekeuze aan te houden bij concernfinanciering worden de meest onredelijke en onverdedigbare aspecten van hoofdelijkheid bij concernfinanciering aangepakt, terwijl hoofdelijkheid nog altijd toegepast kan worden voor mogelijk wel efficiënte functies, zoals het beschermd zijn tegen het schuiven met vermogen binnen de groep.

-

1 Zie over dit soort kwesties bijv. A.R. van Uhm, Persoonlijke zekerheden in concernfinancieringen, MvV 2017, afl. 9, p. 278-284; A. Babiy & M.J.C. Flinterman, De corporate guarantee in Nederlandsrechtelijke financieringen, TOP 2009, afl. 4, p. 132-137; W.J. Oostwouder, Draagplicht en regres bij concernfinanciering na twee verrassende uitspraken van de Hoge Raad, O&F 2013, afl. 1, p. 33-48; A.J.M. van Sonsbeeck, Regres, subrogatie en de bank: mag het wat eenvoudiger?, FIP 2018/124.

-

2 Als voorbeeld wordt hier verder steeds een bank gebruikt, aangezien dit in de praktijk in het in dit artikel beschreven kader het meest voorkomt. Uiteraard kan ook een andere crediteur hoofdelijke aansprakelijkheid bedingen en gaat de hier besproken dynamiek dan evengoed op. Zo komt ook wel voor dat een aandeelhouder de groep financiert met hoofdelijke aansprakelijkheid van alle concernvennootschappen. Hoofdelijke aansprakelijkheid in concernverband speelt uiteraard ook bij de 403-verklaring. De dynamiek is daar echter anders omdat deze hoofdelijke aansprakelijkheid naar een grote groep schuldeisers geldt en alleen een aansprakelijkheid van de vennootschap die de verklaring afgeeft behelst, niet van alle groepsvennootschappen voor alle schulden. Bij gevallen waarin een 403-verklaring is afgegeven, zou het wel zo kunnen zijn dat deze verklaring de hier besproken problematiek enigszins mitigeert, maar dat mitigerende effect is beperkt gezien het feit dat de verklaring maar één kant op werkt. Overigens is in dit artikel ook geenszins bedoeld te stellen dat deze effecten bewust door banken zo gecreëerd worden, enkel bedoeld is de al dan niet onbedoelde effecten van hoofdelijkheid in dit verband bloot te leggen en hier gepaste conclusies aan te verbinden, los van de intenties van betrokken partijen.

-

3 In A.L. Jonkers, McGregor, de houdgreep van de aandeelhouders en de rechtvaardiging van beperkte aansprakelijkheid, TvI 2017, afl. 3, p. 90-100, ben ik wel kort ingegaan op die vraag, maar in een wat specifiekere context. Dit artikel gaat breder in op deze problematiek. Overigens bespreekt F.E.J. Beekhoven van den Boezem, met verwijzing naar ouder werk van o.a. S.C.J.J. Kortmann, recent wel ‘samenloop van vorderingen welke in juridische zin zelfstandig, maar in economische zin afhankelijk zijn’, in F.E.J. Beekhoven van den Boezem, ‘Mag het een vorderingetje meer zijn?’ Over de opkomst en grenzen van stapled claims (parallel debt-achtige structuren) in de financieringspraktijk, in: S.E. Bartels, C.J.H. Jansen & N.S.G.J. Vermunt (red.), Vertrouwen in het burgerlijke recht. Liber amicorum voor prof. mr. S.C.J.J. Kortmann, Deventer: Wolters Kluwer 2017, maar gaat daar alleen in op specifiekere gevallen zoals ‘stapled claims’ door parallel debt-achtige constructies en contractuele regresvorderingen en niet op de veel eenvoudigere vorm via welke dubbele claims doorgaans verkregen worden: hoofdelijkheid in de zin van art. 6:6 e.v. BW. Nu is contractuele hoofdelijkheid in de regel natuurlijk niet omstreden, maar dat zou in concernverband wel zo moeten zijn, althans dergelijke hoofdelijkheid in faillissementssituaties zou anders benaderd dienen te worden, zoals ik in dit artikel betoog.

-

4 Vgl. R. Squire, Strategic Liability in the Corporate Group, The University of Chicago Law Review (78) 2011, p. 607.

-

5 Later wordt hier nog wel nader op ingegaan, maar voor de eenvoud van de presentatie van de problematiek hier nog niet.

-

6 W.H. Widen, Corporate Form and Substantive Consolidation, The George Washington Law Review (75) 2007, afl. 2, p. 237-328.

-

7 Kamerstukken II 1980/81, 16593, 3, p. 156 (MvT).

-

8 Zie W.H. van Boom, Hoofdelijke verbintenissen, Den Haag: Boom juridisch 2016, p. 96.

-

9 Zie W.H. van Boom, Hoofdelijke verbintenissen, Deventer: W.E.J. Tjeenk Willink 1999, p. 237-238 en p. 84-88 voor een bespreking van verdere literatuur. Zie ook Van Boom 2016, p. 95-98.

-

10 C.J.M. Klaassen, 10 jaar hoofdelijkheid en borgtocht naar ‘NBW’, in: S.C.J.J. Kortmann (red.), Onderneming en 10 jaar nieuw burgerlijk recht, Deventer: Kluwer 2002, p. 696. Opmerking verdient nog dat daarbij door sommigen ingegaan is op (al dan niet) de mogelijkheid dat de schuldeiser via art. 136 lid 1 Fw zelfs meer dan 100% van zijn vordering betaald zou kunnen krijgen. Zeker indien er ook niet-failliete hoofdelijke debiteuren en/of zakelijke zekerheden in het spel zijn, is die mogelijkheid helemaal niet zo theoretisch. Daarvoor bestaat geen enkele rechtvaardiging, anders dan dat art. 136 Fw vergeet de grens van 100% van de vordering te stellen. Zoals hierna zal worden betoogd, dient de bonus geheel afgeschaft te worden en dient het daar zelfs niet bij te blijven. Op de ietwat absurde mogelijkheid van meer dan 100% betaling wordt dan ook niet verder ingegaan.

-

11 Per faillissement wordt dan uitbetaald: ((10/120) x 90 = 7,5) + ((10/112,50) x 82,5 = 7,3) + ((10/105,2) x 75,2 = 7,15) + ((10/98,05) x 68,05 = 6,94) + ((10/91,11) x 61,11 = 6,71) + ((10/84,4) x 54,4 = 6,45) + ((10/77,95) x 47,95 = 6,15) + ((10/71,8) x 41,8 = 5,82) + ((10/68,98) x 38,98= 5,65) + ((10/63,33) x 33,33 = 5,26) = totaal 64,93 uitkering op een vordering van 90, dus ongeveer 72% uitkeringspercentage.

-

12 Het totaal aan activa in alle faillissementen tezamen was 100. 100 – 64,93 (zie vorige noot) = 35,07 is de totale uitkering aan de andere crediteuren, die tezamen vorderingen van 300 hebben. 35,07/300 x 100% = 12%.

-

13 Zie noot 11: 90 + 82,5 + 75,2 + 68,05 + 61,11 + 54,4 + 47,95 + 41,8 + 38,98 + 33,33 = 593,33.

-

14 Zie GS Faillissementswet, art. 136, aant. 4, bijgewerkt tot 1 juni 2017 (J.M. Hummelen).

-

15 Overigens is dat in mijn ogen (ook los van de conclusie van dit artikel dat de bonus geheel afgeschaft dient te worden, zie nader onder) in elk geval een te vergaande interpretatie van het huidige art. 136 lid 1 Fw. Art. 59 Fw dient zo te worden gelezen dat het daar bepaalde ook geldt voor zekerheidsrechten verleend door andere hoofdelijke schuldenaren, zeker in concernverband. De bank kan dan in de andere faillissementen slechts voor het ongesecureerde deel, dus 30, meedelen. Zie eerder ook Jonkers 2017, p. 92.

-

16 Tenzij de uitzonderingssituatie van art. 6:13 lid 2 BW aanwezig is.

-

17 Rb. Utrecht 6 augustus 2003, JOR 2003/292 (Citibank/Bekkers & Gispen q.q.).

-

18 Zie ook Van Boom 2016, p. 95-98.

-

19 Kamerstukken II 1980/81, 16593, 3, p. 156 (MvT).

-

20 Zie eveneens Van Boom 2016, p. 97.

-

21 Zie noot 11 voor een berekening.

-

22 Squire 2011; R. Squire, Distress-Triggered Liabilities and the Agency Costs of Debt, Fordham Law Legal Studies Research Paper No. 3015977, available at https://papers.ssrn.com/sol3/papers.cfm?abstract_id=3015977, te verschijnen in: B. Adler (red.), Research Handbook on Corporate Bankruptcy Law, Cheltenham: Edward Elgar 2018.

-

23 Zie uitgebreid over dit probleem het werk van Richard Squire, o.a. Squire 2011 en 2018.

-

24 A.L. Jonkers, Het is tijd voor wat minder zekerheid, INS-updates juni 2016, beschikbaar op www.ins-updates.nl/paginas/74.

-

25 Zie bijv. J.L. Westbrook, The Control of Wealth in Bankruptcy, Texas Law Review (82) 2004, p. 837.

-

26 Zie, ook voor verdere referenties, Jonkers 2016.

-

27 E. Dirix, Fiscale schuldvorderingen in rechtsvergelijkend perspectief, in: I. Spinath, J.E. Stadig & M. Windt (red.), Curator en crediteuren (INSOLAD Jaarboek 2009), Deventer: Kluwer 2009, p. 65-74.

-

28 Afscheidsrede S.C.J.J. Kortmann op 29 september 2017, www.ru.nl/rechten/@1125651/afscheidsrede-bas-kortmann-faillissement-paradijs/; Kortmann noemt daarbij op p. 6 ook de hoofdelijke aansprakelijkheid van derden als een van de instrumenten waar banken zich in dit verband mee bedienen, maar werkt dat niet verder uit. Overigens is de uitwerking in dit artikel maar één dimensie van de kracht van persoonlijke zekerheden vanuit het perspectief van banken. Een andere hier niet besproken en in de praktijk nog veel belangrijkere functie is dat banken door persoonlijke aansprakelijkheid van met name aandeelhouders doorgaans een bijzonder sterke onderhandelingspositie hebben richting die aandeelhouders in de periode voor faillissement, wat een van de belangrijke redenen vormt waarom een vennootschap in het nauw doorgaans vooral bankschuld afbouwt.

-

29 L.M. LoPucki, The Unsecured Creditor’s Bargain, Virginia Law Review (80) 1994, afl. 8, p. 1947.

-

30 Widen 2007, p. 309.

Inhoud

- 1 Inleiding

- 2 Vermenigvuldiging van claims bij concernfinanciering

- 3 Vermenigvuldiging van claims en het beperkte effect van de bonus van art. 136 Fw

- 4 De dynamiek bij samenloop met zakelijke zekerheden

- 5 Het beperkte effect van regres en/of subrogatie

- 6 Citibank/Bekkers & Gispen q.q.

- 7 De bonus van de Fw (art. 136 lid 1) dient te worden afgeschaft

- 8 Rechtvaardiging van double proof zonder bonus

- 9 Van double proof naar single proof met allocatiekeuze

- 10 Conclusie

- ↑ Naar boven

Persoonlijke zekerheden bij concernfinanciering: ongerechtvaardigde vermenigvuldiging van vorderi...

DOI: 10.5553/MvV/157457672018016005004

| Artikel | Persoonlijke zekerheden bij concernfinanciering: ongerechtvaardigde vermenigvuldiging van vorderingen |

| Trefwoorden | concernfinanciering, hoofdelijkheid, faillissement, persoonlijke zekerheden, art. 136 Fw |

| Auteurs | Mr. A.L. Jonkers |

| DOI | 10.5553/MvV/157457672018016005004 |

| Bron | Maandblad voor Vermogensrecht, Aflevering 5, 2018 |

|

|

|